Ahora que ya has conoces dos de los tres documentos contables más relevantes a la hora de analizar compañías para poder invertir con cabeza y lógica y no según la recomendación de tu vecino ni del periodista de turno, ha llegado el momento de conocer un ratio que te simplificará enormemente la valoración de empresas.

El EV/EBIT es uno de mis ratios favoritos. Verás su relación con el PER para entenderlo mejor y para que puedas juzgar por ti mismo hasta qué punto los ratios aislados te pueden conducir a error.

Conforme descubras otros ratios de valoración, no dudes en complementar el que vas a aprender hoy o, simplemente, en reemplazarlo por mejores ideas. Con tus empresas debes hacer lo mismo, por cierto. Cuando encuentras una mejor, entra en tu cartera de inversión complementando a otras o sustituyendo a alguna.

Ratio de valoración EV/EBIT

Descubrir por primera vez este ratio y compararlo con el PER es lo que te hará darte cuenta de lo importantes que son los matices, ya que lo que parece barato según el ratio PER puede no serlo teniendo en cuenta factores que este no incluye.

En inglés, EV/EBIT viene de Enterprise Value/Earnings Before Interests and Taxes. El ratio en español y sin siglas sería «Valor de la empresa/Resultado operativo».

Valor de la empresa

¿Qué es el valor de la empresa? En el enlace anterior puedes verlo con más detalle pero fundamentalmente es el precio que deberías pagar si quisieses recibir todos los beneficios de una empresa.

¿Ese precio equivale a la cotización de todas las acciones? No, porque… ¿qué ocurre si la empresa Juanito S.L. tiene deudas con el banco? Aunque comprases todas las acciones y fueses el dueño del 100% (habrías pagado la «capitalización bursátil»), parte del beneficio se lo llevaría el banco conforme Pepito S.L. tenga que ir devolviendo la deuda. Esta es una de las razones por las que no me gusta invertir en empresas muy endeudadas. Aunque tengan beneficios, no van a llegar a mi bolsillo; el banco está antes.

¿Qué tendrías que hacer entonces para llevarte todo el beneficio de la compañía? Pagar la capitalización bursátil para comprar todas las acciones y, además, poner un dinerito extra para devolver la deuda. Ese sería el «valor de la empresa».

Resultado operativo

Como recordarás de la cuenta de pérdidas y ganancias, el resultado operativo es el que tendría la empresa si los bancos y Hacienda no existiesen. Dicho de otro modo, son los ingresos y gastos que están realmente relacionados con el negocio de la compañía, ya sean supermercados, concesionarios de coches o alquileres de inmuebles.

¿Para qué sirve el EV/EBIT?

El EV/EBIT es un ratio de valoración (es decir, que pretende averiguar si una acción está cara o barata) que intenta mejorar al PER al tener en cuenta la deuda, los intereses minoritarios y cualquier otro desembolso de capital necesario para poder disfrutar de todos los beneficios de la empresa.

No es difícil entender por qué, al contrario que el PER, este ratio usa el valor de la empresa en lugar del precio de la acción. Tiene sentido tener en cuenta la deuda de la empresa, ¿verdad?

Sin embargo, puede ser más difícil entender por qué la otra parte del ratio es el EBIT o resultado de explotación en lugar del beneficio neto. ¿Es que acaso los intereses y los impuestos no son gastos tan reales como los sueldos o las facturas de la luz? Tienes razón, pero hay una explicación para hacerlo así.

Intereses

Los intereses, aunque sean gastos reales, se deben dejar de tener en cuenta al usar el valor de la empresa porque estás asumiendo que, además de comprar toda la compañía, devolverías todo el dinero de esas deudas que generan intereses, por lo que estos desaparecerían. Cuando uses solo el precio de la acción, ten en cuenta los intereses de algún modo. Si usas el valor de la empresa, elimínalos porque ya habrías pagado lo necesario para quitártelos de encima.

Impuestos

Los impuestos, sin embargo, seguirían existiendo. ¿Por qué se eliminan, entonces?

Si me preguntas a mí, te diré que se suele hacer por comodidad. En las cuentas de resultados puedes encontrar directamente el EBIT, el beneficio bruto, el beneficio neto y el beneficio por acción, pero no aparece el EBI, EBIT-T, resultado operativo después de impuestos… o como se llame.

En realidad también tiene cierto sentido eliminar los impuestos, porque el tipo impositivo varía enormemente en los distintos países y sectores de actividad. Este efecto distorsionador queda anulado con el EBIT, por lo que el EV/EBIT te permite comparar manzanas con peras. Es más, te permite comparar manzanas mexicanas con peras argentinas. Esta es precisamente una de las grandes ventajas de este ratio; poder comparar de algún modo empresas de todo tipo y de cualquier lugar.

Ahora bien, no olvides que los impuestos seguirían existiendo después de pagar el valor de la empresa, aunque el EV/EBIT no lo tenga en cuenta. Mi recomendación es que uses el EV/EBIT como referencia para comparar empresas muy distintas, como Renault y Nintendo, (¡siempre siendo consciente de las limitaciones de usar un simple ratio!) y que después, cuando ya veas de qué va la película, le restes los impuestos al EBIT para llegar a un múltiplo más real, a una especie de PER mejorado que tendrá en cuenta las deudas de la empresa.

Valoración por ratios: Telefónica

Nada mejor que echar mano de un buen ejemplo para entender el funcionamiento: Telefónica. Si quieres, intenta hacer los números tú mismo antes de seguir leyendo para confirmar que has entendido cómo funciona el EV/EBIT.

Según el ratio precio/beneficio

Telefónica tuvo un beneficio por acción (BPA) de 0,51 € el año pasado y cotiza actualmente sobre los 9,50 €. Esto da un ratio precio/beneficio (PER) de 18,6.

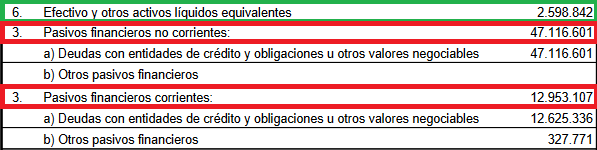

Si haces los números como si fueses a comprar toda la empresa, verás que la capitalización bursátil es de unos 47 millones (multiplica el número de acciones totales según lo que informa la propia Telefónica en su web por la cotización actual).

Después, mira su beneficio, 2.744 millones. (Nota: Aunque no voy a hacer los ajustes en este ejemplo para no complicarlo, ¿te has fijado en el truquito de las operaciones interrumpidas que te comenté hace poco?).

Como puedes ver, el PER al que llegamos es el mismo: 47.000 millones entre 2.744 millones también da un PER alrededor de 18 (te saldrá algo distinto por los decimales).

Así, sin mirar nada más, no parece una empresa barata pero tampoco abusivamente cara.

Según el PER + Deuda

¿Qué es esto del PER + Deuda? El mismo múltiplo de siempre añadiendo la deuda que queda enmascarada en el PER tradicional.

De entrada, lo primero que vemos es que la empresa tiene deuda para parar un tren. Cada acción debe el equivalente a su precio al banco. ¿Qué te parecería invertir en un piso en la playa por 95.000 € con una deuda aparejada de otros 95.000 € para sacarle 5.100 € al año? Esa sería aproximadamente la relación entre el precio, los beneficios y la deuda de esta empresita. La acción de Telefónica vista con un simple PER + Deuda ya tiene otro aspecto.

Cada acción debe 11,55 € al banco. Teniendo en cuenta que generan medio euro al año, la empresa va a tardar un tiempo en devolver lo que debe… ¿Cómo queda el PER + Deuda?

(9,51 € + 11,55 €) / 0,51 € = 41,3

Según el EV/EBIT

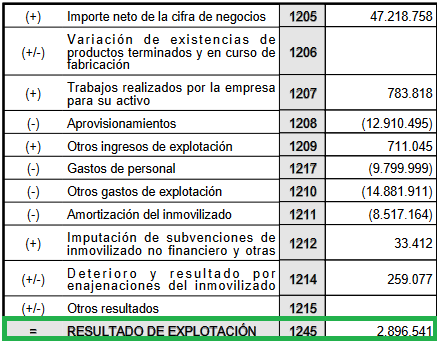

Veamos ahora el resultado de explotación: el EBIT. 2.896 millones de euros. No está mal, yo hay días que no los gano.

Ahora hagamos el cálculo del valor de la empresa: Capitalización + pasivos financieros – dinerito fresco. Me salen unos 100.000 millones.

¿En qué queda el ratio, entonces?

EV/EBIT de Telefónica: 36,1

#####

Ya has visto que cada ratio te dice una cosa distinta, por lo que no te debes fiar de uno solo. El PER te puede engañar cuando las empresas están muy endeudadas pero el PER + deuda quizá peca de conservador porque no descuenta los intereses de esa deuda que sí está teniendo en cuenta. El EV/EBIT salva estos problemas pero no creas que hace milagros.

Aunque sea un ratio más completo que el PER, el EV/EBIT no puede indicarte si una empresa tiene demasiada deuda para sobrevivir o no. Además, como usa el resultado de explotación, puede mostrar un múltiplo atractivo en una empresa que lleva mucho tiempo en pérdidas pero cuyo resultado de explotación es positivo. Para ir sobre seguro con los ratios, lo mejor es comprenderlos a fondo y completarlos con tu propia lectura «al desnudo» de las cuentas de la empresa. ¡No te quedes solo en las cifras!

Hola Antonio,

Muy buen artículo, se aprende a ver más formas de analizar las empresas.

Ya que pedias nuestra opinión en el mail, en mi caso particular este tipo de información me gusta mucho, así que te animo a seguir escribiéndola.

En mi caso particular, nunca he invertido en bolsa, así que aún ando buscando la mejor plataforma para poder invertir, la que cobre menos por transacciones, que permita acceder al mercado internacional… Espero ponerme pronto al día, y entonces agradeceré mucho esta información. De momento voy poco a poco. Pero ya que estamos, ¿tienes artículos relacionados en el blog con este tema? Perdona si es que soy tan torpe como para no haberlo encontrado…

Muchas gracias por todo.

¡Me alegro mucho, César!

Por desgracia no tengo ningún artículo sobre brokers porque solo he probado dos, Interactive Brokers y GVC Gaesco. El primero es más barato en cuanto a comisiones pero requiere una transferencia inicial a tu cuenta de 3.000 dólares si eres menor de 30 años o de 10.000 dólares si no. En el caso de GVC fueron 1.000€, que es más asequible de entrada. He oído hablar muy bien también de Bankinter, Clicktrade y DeGiro. Mi recomendación sería que estudies los principales, te abras cuenta en el que más te convenza a priori y realices una transferencia mínima a tu cuenta para probar. Haces alguna operación tonta (tipo comprar una acción de Coca-Cola y venderla dos minutos después), usas el canal de atención al cliente y pides un reembolso a los varios días. Así te familiarizas con el broker y ves si todo funciona correctamente y cuáles son los plazos (o, por el contrario, si hay alguna sorpresa).

Cuando hagas tus comprobaciones y lo veas claro, ya tienes broker 🙂

¡Un saludo!

Hola Antonio:

Gracias por otro post explicado al detalle. La verdad es que hay que mirar mucho antes de comprar, ¿eh? No tenía ni idea del ratio EV/EBIT. Esto no lo dicen en las noticias cuando mencionan de pasada en 30 segundos cómo se ha movido el Ibex 35… 😉

Lo que más te agradezco de los artículos es que pongas un algún ejemplo real, como el que has escogido de Telefónica, para que lo entendamos con algo práctico y que no se quede en la teoría abstracta.

Gracias por tu trabajo con el blog.

¡Que tengas un buen día!

Cristina

¡Gracias a ti, Cristina!

Esto no sale en las noticias, no 😀 Lo que sale probablemente es que Telefónica se está forrando, y la gente se pensará que ser accionista es un chollo sin saber que ese dinero se lo va a llevar el banco por las deudas 😀

Me alegro muchísimo de que se haga digerible. Si algún día los artículos dejan de entenderse, ¡no dudes en avisarme!

Hola,espero que me contestes,soy nuuevo en esto,dices EV/ebit ,el v es la deuda neta,¿que se entiende por cja?por elem.inversiones a corto plazo es caja ,y las inversiones a l/P.se podrian deshacer si se qiuere?otra cosa cuando dices empresa con perdidas pero FCF positivo podrias explicarte mas?gracias

¡Hola, Alberto!

Por caja entiendo la tesorería y, por caja neta, la tesorería menos las deudas. Hay quien incluye las inversiones a corto plazo, yo prefiero decidirlo caso por caso. El apartado «Tesorería y equivalentes» ya incluye los instrumentos que vencerán en menos de tres meses y se convertirán en efectivo. Las inversiones a corto plazo en ocasiones tienen una liquidez más cercana a la cuenta de clientes. En cualquier caso, si la empresa es solvente esto son pequeñas particularidades.

Las inversiones a largo plazo se pueden deshacer si se quiere, incluso se pueden vender los almacenes y los inmuebles. El problema es que no es tan rápido encontrar un comprador. Para quitarte de encima un almacén esta semana, tienes que dejarlo a precio de saldo. En lo tocante a las inversiones a largo plazo, incluso si son líquidas, el problema es que el precio al que las puedes vender hoy no es determinado. Con un bono a 10 años puedes saber exactamente cuánto cobrarás cada año como intereses y también en el vencimiento pero… ¿a cuánto podrás revenderlo dentro de 8 días si te hace falta el dinero? Depende de cómo cotice.

Finalmente, respecto a una empresa en pérdidas pero con resultado de explotación positivo (no FCF), la trampa sería la siguiente: Una empresa con EBIT (resultado operativo) de 100 millones y un valor de la empresa de 1000, tendría un ratio de EV/EBIT 10. Todo fantástico de momento. Pero si, por culpa del pago de intereses (no incluidos en el EBIT), la empresa está en pérdidas, simplemente no puede generar dinero para devolver la deuda, lo que tiene difícil solución por mucho que el ratio EV/EBIT sea bueno.

¡Espero haber ayudado! 🙂

Gran artículo Antonio, gracias por explicarlo.

Mirando en varias paginas de análisis de acciones aparece el ratio EV/ EVITDA, en lugar del EV/EVIT que mencionas.

¿Hay mucha diferencia o nos daría una valoración igual de fiable??

Muchas gracias y un saludo.

Nekio

¡Hola, Nekio!

Gracias por tu comentario. Efectivamente, una variante es usar el EBITDA, que elimina también el efecto de las amortizaciones y depreciaciones. Esto ayuda a eliminar las posibles diferencias en los métodos de amortización. Es algo complicado pero intento explicarlo de forma sencilla:

La contabilidad permite que dos empresas distintas se deduzcan el mismo equipo a distintas velocidades. Por ejemplo, mi empresa puede comprar un ordenador y amortizar (considerar gasto) un tercio de su precio a lo largo de los próximos tres años. Esto se conoce como amortización lineal: el ordenador va a durar tres años y me desgravo un tercio cada año.

Por otra parte, tú empresa puede decidir desgravar el ordenador por un método acelerado. El primer año te desgravas más que el último. También tiene sentido si consideras que el primer año la tecnología pierde más valor que en su último año de vida.

Incluso ante dos empresas iguales, estos dos métodos de amortización darán resultados netos distintos: mi empresa tendrá más beneficios contables el primer año mientras que tu empresa tendrá más beneficios el último año. Esto solo se refleja en los papeles porque, en la realidad, las dos empresas han pagado el ordenador en efectivo y las dos tendrán que sustituirlo en el mismo momento. Para evitar confusiones, puedes usar el EBITDA.

Cuantos más gastos elimines, más «trampas contables» evitas pero más irreal es el múltiplo que obtienes. Por esta razón, personalmente prefiero emplear el EBIT después de cubrirme las espaldas: compruebo que la empresa tiene poca o ninguna deuda (no hay gastos por intereses que se me hayan escapado) y compruebo que los impuestos en los últimos años hayan estado dentro de lo habitual, 25-30%.

Si usas el EBITDA, también tienes que comparar las amortizaciones y depreciaciones de la empresa (aparecen en la cuenta de resultados) con los gastos de capital o CAPEX (en el estado de flujos de efectivo) para comprobar que a medio plazo coinciden los gastos contables con los gastos reales: Es decir, que si el primer año nos hemos gastado 3000 en un ordenador y hemos desgravado solo 1000, que los próximos dos años vuelva a aparecer esa desgravación sin gasto adicional.

En empresas que crecen mucho, esto no ocurre: el gasto en capital (la compra de ordenadores) siempre va por delante de la amortización, por lo que el EBITDA confunde. Vuelvo al ejemplo:

Tenemos una empresa de informática y compramos un ordenador por 3000 euros al contado.

Año 1: Hemos pagado 3000 euros pero amortizamos 1000 (un tercio) por el ordenador A.

El año dos seguimos creciendo y compramos otro ordenador.

Año 2: Hemos pagado 3000 euros pero amortizamos 2000 del ordenador A y B.

El año tres seguimos creciendo y compramos dos ordenadores, ya tenemos 4.

Año 3: Hemos pagado 6000 euros pero amortizamos 4000, de los ordenadores A, B, C y D.

El año cuatro seguimos creciendo y compramos otros dos ordenadores, ya tenemos 5 (porque el ordenador A ya tiene 3 años, está completamente amortizado y se ha roto).

Año 4: Hemos pagado 6000 euros pero amortizamos 5000, de los ordenadores B, C, D, E y F.

Como ves, si nuestra empresa sigue creciendo, las «amortizaciones» muestran menos gastos de lo que realmente estamos pagando cada año. En el momento en el que dejemos de crecer y de comprar ordenadores, esos gastos los seguiremos amortizando pero de momento el EBITDA es irreal.

En resumidas cuentas, puedes usar uno u otro pero siempre prestando atención a este detalle para saber que hay detrás 🙂

¡Un saludo!

Antonio.