¡Hola de nuevo! Si llegaste al blog con el primer artículo, ya conoces la lección número uno de la bolsa: una empresa no se vuelve incomprensible por el hecho de empezar a cotizar en bolsa. Sigue funcionando de la misma manera, vendiendo sus productos a sus clientes e intentando crecer, y a veces el mercado se asusta ante hechos que poco tienen que ver con que la gente siga comprando desodorantes de Axe, Rexona o Dove (marcas de Unilever, mira aquí su evolución). Cuando el pánico injustificado llega a los inversores, la cotización cae pero la empresa sigue siendo la misma, lo que podemos aprovechar para comprar una buena empresa con un descuento jugoso.

Muy bien, vale, pero puede que estés pensando que no es fácil saber dónde invertir en bolsa. Todos podemos poner ejemplos de buenas empresas y de malas empresas, a diario vemos indicios de ello: la cadena de supermercados que no deja de crecer, nuestras amigas que coinciden en la mejor marca de champú que están dispuestas a comprar aunque salga un poco más caro…

Pese a todo, el eje bueno/malo no es el mismo que el eje caro/barato. Queremos comprar empresas buenas y baratas, ¿no es así? Nada de empresas buenas y caras, a esas que les den morcilla. Perfecto, hoy vamos a realizar la primera aproximación para determinar qué es caro y qué es barato. Ejercicio número uno…

¿Cuánto pagarías por la gallina de los huevos de oro?

¿Has llegado a una respuesta o te has quedado bloqueado? Supongo que más bien lo segundo pero no pasa nada, es normal porque nos faltan datos. Vamos a ir aproximándonos al valor de la gallina de los huevos de oro para acercarnos a nuestro objetivo: saber dónde invertir en bolsa. Probablemente la primera pregunta que deberíamos hacernos es…

¿Para qué queremos la gallina?

Parece una tontería preguntarnos «para qué» y te pido disculpas si te parece que avanzo demasiado lento en mi argumentación, pero es necesario sopesar para qué queremos las cosas. Hay gente que estudia una carrera sin saber para qué, se va a trabajar a una empresa que no le hace excesiva gracia sin saber para qué o se compra un cochazo sin plantearse para qué. Aguanta unos párrafos, verás que tiene lógica:

- ¿Queremos la gallina para fardar ante nuestros amigotes cuando vengan a casa? Entonces parece razonable que nos basemos en lo bonita o espectacular que sea la gallina.

- ¿La queremos para hacer carreras de gallinas y apostar? Entonces lo que dicta el sentido común es que veamos si la gallina es rápida o no (¡las carreras de gallinas tienen que ser muy cómicas!).

- ¿La queremos para que sea la mascota de nuestros hijos? Perfecto, analicemos si es sociable y amigable.

- ¿La queremos para invertir y obtener una rentabilidad decente? Sí es así, nos da igual que la gallina sea bonita o fea, que sea sociable, que sea veloz… ¿En qué nos tenemos que basar entonces? La respuesta es en los beneficios que produce. Lo que nos lleva a la siguiente pregunta:

¿Cuántos huevos de oro pone la gallina?

No es lo mismo que ponga un huevo o que ponga dos. No tengo ni idea de cuánto podría valer un huevo de oro si existiese, pero podemos hacer una estimación ahora mismo. Solo necesitamos saber el precio del oro y los gramos que pesa un huevo medio. El precio del oro, que podemos consultar en Google, es hoy de 32€ por gramo. Si volvemos a hacer caso al dios Google, el peso medio de un huevo de gallina es de unos 60 gramos, así que ya tenemos el precio de un huevo de oro: 1920€

Sigamos con nuestra reflexión. Aunque todavía no sabemos qué precio es razonable pagar por esta gallina, te quiero hacer una pregunta más: Si la gallina pusiese un huevo diario y el precio de la gallina fuese X, ¿pagarías dos veces X si pusiese dos huevos al día, un poco más o un poco menos? Dicho de otro modo, ¿pagarías el doble por el doble de beneficios?

Lo razonable es pensar que, si la gallina va a darme el doble de beneficios, el precio justo es pagar el doble. Si una gallina que pone dos huevos es más cara que dos gallinas que ponen un huevo, me inclinaría por la última opción. Mismo beneficio por menos dinero. Si la gallina que pone dos es más barata, se produciría la ineficiencia contraria y compraría la gallina que pone dos en lugar de dos gallinas que ponen uno… Ha quedado un poco lioso pero creo que entiendes por donde van los tiros:

El precio a pagar depende directamente del beneficio generado.

Ahora que ya hemos llegado a la conclusión de que el precio y el beneficio deben estar relacionados, tenemos que decidir cuánto estamos dispuestos a pagar por el beneficio. La gallina de los huevos de oro, según los cálculos de antes nos dejaría un beneficio de 700.800€ al año. Como esta cifra es muy elevada para ir haciendo cálculos rápidos y que el artículo sea ágil, vamos a irnos a una gallina más modesta, una que nos da un beneficio de 100€ al año.

¿Dónde invertir en bolsa? El ratio PER

Muy bien, una gallina que nos da 100€ al año… ¿Cuánto pagamos por ella? ¿El beneficio equivalente a tres años? ¿A cinco años? Eso es precisamente el PER, el ratio precio/beneficio (del inglés, price-to-earnings). Si compramos esta gallina por 500€, estaremos pagando un PER 5, el equivalente a sus beneficios de cinco años.

El problema de las gallinas es que comen, se ponen enfermas y hay que llamar al veterinario, sueltan muchas plumas y al final se mueren. Todo eso dificulta mucho hacer una valoración de la gallina de los huevos de oro. En su momento la haremos por curiosidad, cuando alcancemos el nivel necesario para tener en cuenta todos estos factores, pero de momento vamos a imaginarnos que se trata de una gallina robot. No come, no se pone enferma, no suelta plumas y no se muere.

Es ideal, tenemos una gallina metida en el armario y cada año nos da 100€. ¿Cuánto pagamos por esto? Pues ya tendrías que saber la respuesta, porque la verdad es que…

Tú ya has comprado varias gallinas de los huevos de oro en tu vida

¿Que quéééé? ¿Qué dice este tío? Pues sí, ahora mismo lo vas a entender. Por ejemplo, ¿no tienes una cuenta bancaria que te da unos intereses? Querido amigo, ¡eso es una gallina de los huevos de oro! Quizá nunca te has dado cuenta porque en la sucursal bancaria te lo explicaron así: «Usted hace un depósito y recibirá un 1% al año de intereses, sin gastos ni comisiones. Por ejemplo, si usted deja en su cuenta 10.000€, dentro de un año tendrá 10.100€«.

Traducido a nuestro lenguaje, esto significa lo siguiente: «Le vendemos un producto que le va a dar 100€ al año, y se lo vendemos por 10.000€«. ¿Ves? ¿Ves como sí que has comprado alguna vez gallinas de los huevos de oro?

«¡Espera, Antonio!«, puede que estés pensando, «¡no es lo mismo porque la gallina de los huevos de oro puedo venderla pero el depósito no!«. ¿Cómo que no? Vamos a reformularlo, ahora el tío del banco te dice: «Cuando usted no quiera más este producto financiero que le da 100€ al año, venga por aquí y se lo compramos por 10.000€«. Como ves, no nos damos cuenta porque aquel nos lo explicó de una manera enrevesada, pero en esencia viene a ser lo mismo: Todos hemos realizado operaciones en las que hemos comprado y vendido beneficios.

Volviendo al ratio PER, en el caso del depósito bancario anterior podríamos decir que hemos comprado un producto con un PER 100. Hemos pagado 10.000€ por 100€ de beneficio al año, cien veces los beneficios. Dicho de otro modo, una rentabilidad del 1%.

¿Y si la rentabilidad del depósito bancario fuese del 2%? Entonces estaríamos pagando un PER 50, cincuenta veces los beneficios (Meto 10.000€ en el depósito y me da 200€. 200 x 50 veces = 10.000€).

Como ves, el PER no es más que la rentabilidad expresada de una manera distinta. Si divides el precio entre el beneficio tienes el PER. Si divides el beneficio entre el precio, tienes la rentabilidad en porcentaje. Lo que pasa es que los inversores en acciones somos unos capullos y nos gusta hablar de manera rara, para parecer expertos. En lugar de decir que una acción ofrece una rentabilidad del 6,67%, decimos que tiene un PER 15, que suena más profesional. Así que me temo que vas a tener que adaptarte, pero no te preocupes que no se tarda tanto (y después parecerás un crack en la materia). Un último ejemplo para aclarar esto:

10.000€ / 400€ = PER 25

400€ / 10.000€ = Rentabilidad del 4%

¿Cuál es la relación Precio/Beneficio (PER) que debería pagar por una inversión en bolsa?

Cada vez nos acercamos más al final del artículo y a la respuesta a la gran pregunta. ¡Animo! Ya no queda tanto.

Déjame forzar una reflexión más. Te propongo lo siguiente, tienes que jugarte 100€ a una de las siguientes predicciones. Si aciertas, te llevas 110€. Si fallas, lo pierdes todo.

- El Barça ganará 2 ligas de las 10 siguientes.

- El Betis ganará 2 ligas de las 10 siguientes.

¿A que no es difícil elegir? ¡Claro! Si los riesgos y los beneficios posibles son los mismos, todos optamos por la opción más probable. ¿Y si te dijese que con la Opción 2 puedes ganar 40 veces más que con la Opción 1? Entonces quizá ya te la planteas. Aunque sea más complicada a priori, puedes pegar el pelotazo…

En el mercado debe haber un equilibrio. Cuando este equilibrio se pierde, podemos aprovecharnos pero tú nunca debes perderlo. Cuanto más riesgo haya en una inversión, más rentabilidad debes exigir.

¿Por qué nos conformamos actualmente con un 1% o un PER 100 en los depósitos bancarios? Porque la posibilidad de perder es prácticamente nula. Incluso si el banco quiebra, los depósitos están garantizados por el Estado.

Sin embargo, ¿alquilarías un piso que te ha costado 100.000€ por 1.000€ al año? En la vida. ¿Por qué? Porque es más arriesgado. De entrada, nadie te garantiza que puedas llegar a venderlo en el futuro por lo que a ti te costó, y además es posible que se te cuelen inquilinos morosos y te lo destrocen. Por eso, los pisos alquilados suelen dar una rentabilidad que ronda el 4-5% o un PER 20-25. Varía mucho, pero indudablemente la rentabilidad será superior a la de los depósitos bancarios. Si alguna vez ves que los alquileres dan la misma rentabilidad que los depósitos, estarás ante una ineficiencia del mercado. Y no tardará mucho en corregirse, al final la lógica se impone.

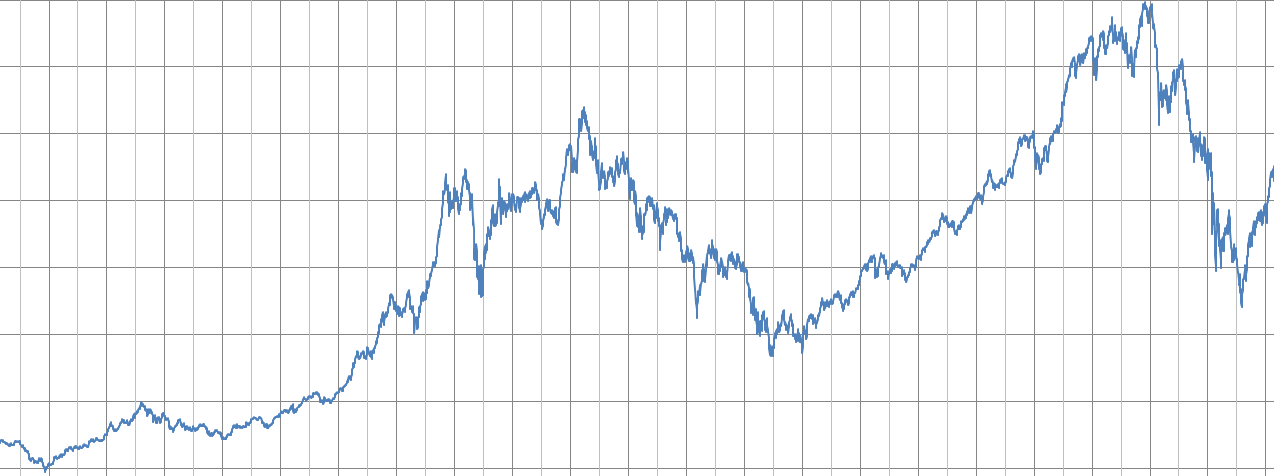

¡Venga, estamos ya muy cerca! A más riesgo tenemos que exigir más rentabilidad. Si los depósitos dan un 1% y la vivienda renta un 4-5%… ¿cuánto tenemos que exigirle a una inversión en bolsa? Mira los siguientes gráficos y decide por ti mismo:

Evolución de la vivienda en España

Evolución de la vivienda en España

Evolución de la bolsa española

Evolución de la bolsa española

¿Ves lo suave que avanza, se estanca y retrocede la vivienda? Con la bolsa no ocurre lo mismo, en absoluto. Con el depósito sabes que mañana mismo recuperas toda tu inversión. Con los inmuebles sabes que a corto plazo no puede cambiar mucho la cosa… pero con la bolsa ya sí que no tienes ni idea. La bolsa es el activo más rentable a largo plazo, pero es muy volátil a corto plazo.

Un ejemplo real: Hace tres semanas compré cuatro valores en bolsa americana, WTW, MSB, VIAB y ESI (estas abreviaciones se llaman tickers y sirven para identificar a las empresas en bolsa. Por ejemplo, el ticker de Telefónica es TEF). Estos cuatro valores han tenido una evolución en este tiempo tan corto de +46%, +31%, -20% y -37% respectivamente. Esto nunca ocurriría si hubiese invertido en cuatro viviendas. En este caso la jugada va bien de momento (un 5-6% en tres semanas si hacemos la media), pero podría ir mal y podría estar en negativo durante años. Por esto debemos exigir más rentabilidad a las empresas que cotizan en bolsa.

¿Cuánto más? No hay una cifra mágica, personalmente exijo entre un 5% y un 12%, depende de la empresa. A las que considero más seguras les exijo menos, y a las más inestables o arriesgadas les exijo más.

Ejercicio final: ¿Esta acción es cara o barata?

Coge papel y lápiz, y anota si comprarías o rechazarías las acciones siguientes.

- Rentabilidad 1,2% = PER 82

- Rentabilidad del 6% = PER 15,50

- Rentabilidad del 5,2% = PER 19,3

- Rentabilidad del 11,6% = PER 8,6

- Rentabilidad del 5,8% = PER 17

Ahora que has realizado el ejercicio (espero), mira el gráfico siguiente. En realidad los 5 ejemplos que he dado pertenecen a la misma empresa, Microsoft, en distintos momentos de los últimos 16 años. Los números corresponden a las situaciones anteriores. Comprueba la evolución después de haber comprado (o no).

Como puedes ver, comprar con una rentabilidad baja o un PER alto es muy arriesgado (número 1). Fíjate cuántos años habrías tenido que esperar para recuperar tu inversión. Comprar en los momentos 2 y 3 habría sido mucho más razonable. Es cierto que en el caso 3 habrías tenido que esperar 5 años para recuperar tu inversión pero, como ves, se trata de un caso extremo (comprar justo antes de la crisis) y habrías estado mucho más protegido que en el caso 1, donde tendrías que haber esperado 13-14 años. Además, al poco tiempo de comprar en el momento 3 te habrías encontrado en el momento 4, con un PER impresionante para una empresa excelente. Podrías haber comprado acciones una vez más y hacer la media (¡en rebajas hay que aprovechar los descuentos!), por lo que en pocos meses estarías en beneficios.

¿Es esta la única herramienta que necesitas para invertir en bolsa? ¡No! En absoluto. No hemos hablado de deuda, competencia, márgenes de beneficios, riesgo de concentración, diferencia entre «vender» y «cobrar»… Pero sí que has aprendido una lección:

Comprar con un PER bajo no garantiza el beneficio, pero comprar con un PER alto prácticamente te garantiza un tortazo.

Si inviertes en empresas con ratios precio/beneficio razonables, algunas pueden ir mal (lo barato puede abaratarse todavía más), pero el resultado global tenderá a ser positivo a largo plazo. Si inviertes en empresas con un PER muy elevado… ya lo has visto, te arriesgas a pegarte el tortazo de tu vida. ¿Te imaginas haber comprado en el momento 1 (año 2000), cuando todo el mundo estaba eufórico con la bolsa, y haber vendido en el momento 4 (2009), cuando todo el mundo le hacía ascos a la bolsa? Te habrías comido lo peor y le habrías dejado lo mejor a los demás… Ahora al menos tienes una idea para empezar a plantearte dónde invertir en bolsa. ¿Te atreves a dar ahora un precio razonable para la gallina de los huevos de oro?

¡Hasta la próxima!

P.S. Este artículo es más denso que el anterior. Por favor, ¡cuéntame en los comentarios si se te ha hecho sencillo o si te parece complicado! Tu opinión es importante para determinar el ritmo al que avanzar. ¡Gracias!

Muy interesante, una aclaración, en el PER, estás suponiendo que el precio es siempre 1000, no? Cómo valor simbólico imagino? Para que de esta forma, un PER de 15 sea lo mismo que una rentabilidad de 6,6%

¡Hola, Luis!

No sé a qué ejemplo te refieres exactamente. Uso cifras redondas por simplificar, como una acción a 1000€ de cotización y 66€ de beneficio anual (PER 15). Esta misma acción el año que viene puede evolucionar tanto por el lado del precio como de su beneficio, y en ambos casos se altera su PER. Por ejemplo…

La empresa mejora sus resultados y ahora gana 100€ por acción. La cotización sube a 1500€. El PER sigue siendo de 15. Dicho de otro modo, la empresa no cotiza más cara si se mira la relación precio/beneficio (obviamos otros parámetros, claro).

O bien… la empresa empeora resultados puntualmente y el año siguiente gana solo 50€, mientras que la cotización cae a 500€. Ahora la empresa gana menos, sí, pero en comparación cotiza mucho más barata (PER 10). Si has hecho un buen análisis y ves que estos resultados son coyunturales, puede ser una buena oportunidad de inversión (una vez más, analizando muchos otros factores, no solo el PER).

No sé si con esto he respondido a tu pregunta 🙂

Muy buen artículo. Con ganas de leer el resto de entradas.

Gracias

Hola Antonio, tengo una duda y pongo un caso extremo.

Una empresa con un beneficio de 10€, tiene una sola acción que cotiza a 50€. Durante cinco años estos números permanecen invariables. Así que entiendo que durante cinco años el PER es 5. Yo compro la acción al principio año uno y la vendo al final del quinto. La compro por 50 y la vendo por 50. Nos olvidamos de la inflación. Si esa acción no reparte dividendos, la rentabilidad es nula, luego no puedo equipar la rentabilidad con PER ¿no?. Sólo lo podré hacer si la TOTALIDAD del beneficio se reparte como dividendo ¿no?.

No se, igual me he liado con los conceptos y estoy diciendo alguna barbaridad….

Gracias y un saludo

¡Hola, David!

Es una pregunta excelente, ¡permíteme que te responda con un artículo sobre esta cuestión este mismo lunes! Creo que es un tema que lo merece 🙂

¡Un saludo!

Ok gracias y perdona pero no estoy muy acostumbrado a «alternar» en este tipo de iglesias

¡Hola, David!

Ya he redactado el artículo para responder a tu duda. Está disponible en https://www.muchosingresospasivos.com/precio-acciones-dividendo/

¡Espero que te guste!

Me ha parecido muy ameno y didáctico a la vez.

¡Me alegro, Sergio!

Excelente manera de explicar en que consiste una inversión.

Excepciones aparte, como el crecimiento increible de cierto tipo de empresas (las fang de eeuu), es una manera muy correcta de analizar una parte de un negocio que contemplamos comprar. Al fin y al cabo un negocio es eso, igual da que sea un kiosko de helados que una multinacional… de hecho quizá haya mehores ratios entre los prineros.

Creo que la mayoria de gente nos fijamos en cuan barata se ha puesto esta matilde que fijate lo que llegó a ser…. nada nada, a comprar que tiene que recuperar y volver a aquellos niveles, y nos quedamos atrapados por no tener en cuenta sencillamente como ha evolucionado el beneficio, que es la base de cualquier negocio (tef y miles mas).

ME PARECE TODO MUY COMPLICADO. Pero con ganas de leer más e intentar comprender. Gracias

¡Hola, Belén!

Al principio hay muchos conceptos pero no te preocupes que poco a poco los irás interiorizando y verás que al final todo se resume a buscar calidad a buen precio. La inversión en empresas no es tan distinta del proceso que uno sigue cuando compra una casa o un coche 🙂

Se me ha hecho un poco difícil pero supongo que con más artículos lo iré entendiendo

¡Claro que sí, María! No dudes en apuntarte a la lista de correo para acceder a material privado, talleres en directo, etc. Y avanzar mucho más rápido 🙂

Como dice algún compañero, ha sido difícil pero con ganas de más. Gracias

Buenas tardes¡!muchisimas gracias por la informacion proporcionada, esperare el segundo correo.

Muchas gracias por tus artículos, muy amenos y muy didácticos. Espero ansioso los siguientes. Saludos.

Ameno y fácil de leer Antonio, ¡y muy buen ejemplo el de la gallina!

Muy fácil de entender. Lo que faltaría saber es a qué PER es justo comprar cada empresa y su relación con los beneficios que vaya a tener en el futuro para fijar un precio objetivo supongo. Gracias por el artículo!

Antonio, he llegado a tu blog en busca de información para aclarar ciertos conceptos que en otros sitios no había entendido y, de momento, los 2 artículos que me he leído han conseguido aclararme!

Muy ameno y entendedor con el ejemplo de la gallina! Gracias!

¡Gracias, Mónica! Espero que te quedes por aquí 🙂

Hola Antonio,

revisando nuevamente esta información, me ha hecho gracia encontrar mi comentario de hace 2 años :).

Pues sí, me quedé y ahora estoy de pleno con Mentalidad Inversora.

Y la diferencia con mi yo de hace 2 años, antes sentía curiosidad pero no me había atrevido a invertir y ahora ya tengo algunas inversiones. Y a seguir aprendiendo :).

Es alucinante lo que podemos evolucionar en dos años si nos lo proponemos 🙂 Dale caña porque en los próximos meses se nos vienen muchas oportunidades. ¡Para cualquier cosa ya sabes que me tienes en el e-mail de soporte!

Un abrazo.