¡De vuelta a la contabilidad! Ya llevábamos demasiado tiempo sin mirar unas cuentas, que son la base de todo esto, al fin y al cabo. La última vez que nos enfangamos con numeritos hicimos la primera aproximación a la cuenta de pérdidas y ganancias.

Hoy el menú incluye unas cuentas deconstruidas para apreciar los matices de tres truquitos contables que pueden hacer que una empresa parezca mejor de lo que en realidad es. ¡Saber detectarlos te evitará muchos dolores de cabeza!

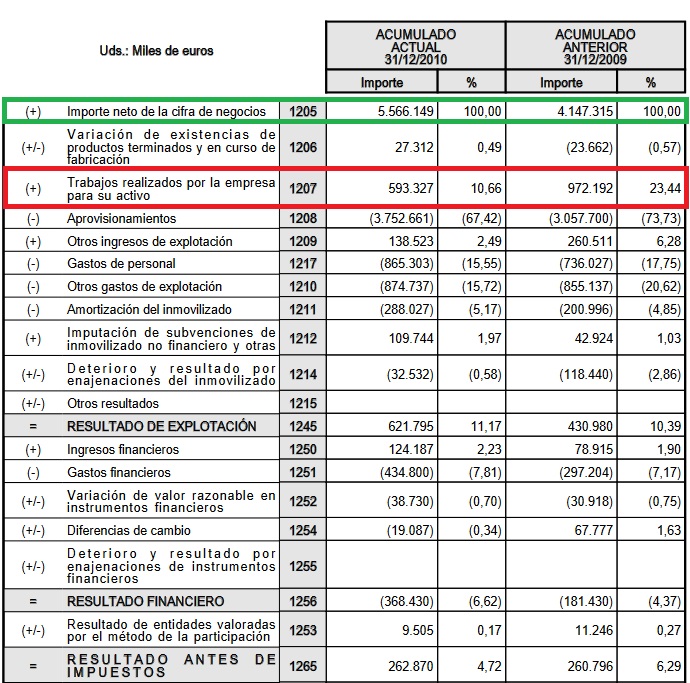

Trabajos realizados por la empresa para su activo

Imagínate que eres diseñador de páginas webs y que el año pasado vendiste 10 a un precio de 1.000 euritos cada una. Además, te compraste un ordenador por otros 1000 euros que te desgravas. ¿Estás de acuerdo conmigo en que tus cuentas serían algo así?

| Ingresos (1000 € x 10 clientes) |

10.000 € |

| Gastos (el ordenador que te compraste) |

-1.000 € |

| BENEFICIO ANTES DE IMPUESTOS |

9.000 € |

De momento, todo correcto. Al año siguiente vuelves a vender lo mismo y te vuelves a comprar otro ordenador porque eres un patoso y el que te acababas de comprar se te rompe. Además, decides crear una web para tu negocio, y aquí es cuando empieza la fiesta… porque la contabilidad te dice que estás creando un activo para ti mismo, así que tienes que contabilizarlo como ingresos para no molestar a Hacienda. Tus cuentas serían estas:

| Ingresos (1000 € x 10 clientes) |

10.000 € |

| Trabajos realizados por la empresa para su activo (la web que te haces para tu negocio) |

1.000 € |

| Gastos (el ordenador que te compraste) |

-1.000 € |

| BENEFICIO ANTES DE IMPUESTOS |

10.000 € |

¡Mira qué bien! ¡Si resulta que has ganado 1.000 € más que el año pasado! ¿No te parece fabuloso? Espera, espera… ¡que hay 1.000 € que son ficticios! ¿Alguien te ha pagado tu propia web, o te la pagas tú a ti mismo, o esto cómo va?

Aunque Hacienda te obligue a anotar tu propia web como ingreso, en realidad tú sabes que este año no ha sido mejor que el anterior. Solo tienes que restar los «trabajos realizados por la empresa para su activo» del beneficio para llegar al resultado real. Los accionistas, sin embargo, pueden creer otra cosa si no saben que este truquito contable existe y es muy común. Mira las cuentas de Abengoa, mira…

Abengoa: Yo me lo guiso, yo me lo como

Aquí puedes ver la cuenta de resultados de Abengoa de los ejercicios 2009 y 2010. En verde, lo que vendió a sus clientes y, en rojo, un Juan Palomo en toda regla, lo que la empresa hace para sí misma.

En 2009, la empresa se anotó un 23% más de ventas con esta jugada y, en 2010, un decente 10%. ¿Qué ocurriría si, para llegar al resultado real como has hecho tú antes, le restamos al beneficio estos trabajitos propios? ¡Cómo cambia la película! En 2009 el resultado de explotación estaría en pérdidas y al año siguiente, casi. Y después de restarles el resultado financiero… números rojos a granel, diga la contabilidad lo que diga.

Actividades interrumpidas

Esta es otra de las jugadas maestras de la contabilidad. Imagínate que te digo que mi tienda de caramelos y frutos secos lleva ganando unos 40.000 € al año desde que la abrí y te vendo la mitad. ¿Cuánto me pagarías por el 50% de las acciones?

Depende de qué rentabilidad quieras pero probablemente echarías unas cuentas rápidas de este estilo: La mitad de lo que gana la tienda son 20.000 € al año, si yo quiero un 20% de rentabilidad… pagaría 100.000 € por el 50% de este negocio de caramelos y frutos secos. Por ejemplo.

Pero… ¿y si ahora te digo que a partir de este año, la tienda va a dejar de vender frutos secos y solo se va a dedicar a los caramelos? Ya la cosa cambia, entonces tendrías que descontar la parte del beneficio de los frutos secos, que va a dejar de existir. Esto es lo que se conoce como «operaciones interrumpidas» y con las empresas cotizadas, al igual que con las tiendas de caramelos, se deben tener en cuenta.

Aquí va el caso de DIA en el ejercicio 2014. Como puedes ver en la última línea, su resultado es de 329 millones. En 2013, si no recuerdo mal, fue de unos 220 millones, por lo que uno podría pensar que la compañía ha crecido fuertemente si no se fija en que 120 millones proceden de «operaciones interrumpidas» y que, por tanto, son beneficios puntuales que no se volverán a repetir al año siguiente.

Intereses minoritarios

Ya hemos llegado a la última parte de la cuenta de resultados, el «Resultado consolidado del ejercicio». ¿Qué otras artimañas contables pueden quedar a estas alturas?

En realidad todavía queda algo. ¿Ves las últimas dos líneas de las cuentas de FCC en 2009 y 2010? El resultado se divide entre el que corresponde a la «entidad dominante» y el que se va para «intereses minoritarios».

El que le toca a los accionistas de FCC solo es el primero, y no es lo mismo ganar 334 que 307 millones. Los intereses minoritarios surgen cuando FCC no controla completamente todas las empresas que componen el grupo. Veamos un ejemplo.

FCC te compra la constructora local

Imagínate que tienes una empresa constructora en tu pueblo, que es Villarriba, y tienes tantas ventas y ganas tanta pasta que llega FCC y te ofrece 30 milloncejos para comprarte el negocio.

Treinta millones es mucho más de lo que te gastarás en toda tu vida así que decides aceptar pero, por alguna razón, no te quieres desprender completamente de tu empresa. Tú fundaste esa sociedad y te gustaría seguir ligado a ella de alguna manera, querrías dejarle unas participaciones a tus hijos como herencia… así que acabas vendiendo por 29 millones el 97% de tu constructora y te quedas con el 3%.

FCC ahora posee el 97% de las acciones de Villarriba Buildings, una participación muy mayoritaria, por lo que la normativa contable le obliga a realizar sus cuentas como si poseyese el 100% de la empresa y después realizará el ajuste para reconocer que, en realidad, hay un 3% que es de otro, de «intereses minoritarios», que en este caso eres tú.

Por eso a última hora, en el beneficio neto, dicen: «¡Ojo! Toda esta pasta no es nuestra, hay una parte que se la lleva Perico, que no quiso vender el 100% de su empresa».

¿Y esto en qué puede afectar al análisis de la cuenta de resultados?

Podría ocurrir que, analizando una empresa, vieses que su resultado consolidado un año concreto son 100 millones, al siguiente también, y al siguiente… y pienses que es una empresa estable en la que vale la pena invertir, mientras que no te diste cuenta de que, debajo del resultado consolidado, los intereses minoritarios crecían cada vez más y, el beneficio atribuido a la dominante, cada vez menos. Esto significaría que el grupo empresarial está vendiendo acciones de sus empresas y ganando cada vez menos dinero… ¡y tú no te diste cuenta porque miraste las cuentas por encima!

Cuando analices el beneficio neto de una empresa, asegúrate de distinguir el beneficio de la entidad dominante, pues es el único que realmente beneficia al accionista.

No es oro todo lo que reluce

Como has visto, una cifra vistosa de beneficios puede tener gato encerrado. Invertir basándote en los titulares tipo «Las empresas cotizadas ganan este año un 30% más» no funciona; los periodistas no miran las cuentas al detalle para ver si hay ingresos ficticios, operaciones interrumpidas o intereses minoritarios relevantes. Total, ellos no ganan dinero invirtiendo, solo creando noticias atractivas por las que la gente pague.

Cuando encuentres empresas con poca deuda, beneficios y márgenes estables, en sectores en crecimiento, a un buen precio… resiste la tentación de comprar ya y da un segundo repaso a fondo a las cuentas, solo por si acaso. Tu bolsillo te lo agradecerá 🙂

Hola Antonio

¿Dónde puedo encontrar las cuentas de una empresa en el mismo formato que como tú las presentas?

Las cuentas anuales que miro yo suelen ser del mismo estilo que las de tu análisis del balance de Altia. Yo las miro directamente de la web de la empresa, y no son tan detalladas como las que muestras aquí.

Un saludo

¡Hola, Alejandro!

Puedes encontrarlas en la CNMV > Consultas a los registros oficiales > Búsqueda por entidades. Ya dentro de la empresa que quieras, vas a «Información financiera intermedia». Las cuentas anuales son las del II semestre anual y consolidado (normalmente el balance es la página 9 del pdf y la cuenta de PyG, la página 10).

¡Un saludo!

Antonio.

Hola Antonio,

Me ha gustado mucho tu post, siempre que puedas cuéntanos más sobre la cuenta de resultados y el balance de una empresa.

Muchas gracias por compartir tus conocimientos,

Jordi

¡Muchas gracias, Jordi!

Me alegro de saber que la contabilidad no se atraganta 🙂

Antonio, lo primero enhorabuena por tu blog, muy bueno

Invierto desde hace tiempo en empresas cotizadas, aunque con el tiempo cada vez menos, ya que uno se va haciendo consciente de las guarradas que hacen las empresas en su contabilidad.

En otra entrada, donde hablas de Tesla, explicas que la empresa cada año diluye un 3-4% de nuevas acciones. Esa práctica es habitual entre las empresas, el año pasado mismo el BSCH imprimió un 10% de nuevas acciones y las vendió un 10% más baratas a un fondo.

Debemos aplicar la misma lógica que para invertir en un bar, nadie invirtiría 100.000 € para el 50% de un bar si sabe que el dueño del bar puede imprimir y vender cuantas acciones quiera y finalmente dejarnos con el 1% del bar.

Se supone que el accionista debe confiar en la gestión de la empresa, que trabaja con buena fe para defender sus intereses.

Mi pregunta es, por qué debemos invertir en empresas que hacen dichos trucos? La CNMV no persigue estas y otras muchas fechorías?

Por más que investigo solo encuentro razones para no invertir

Saludos y gracias

¡Hola, Fernando!

Muchas gracias por tus palabras. En el caso de las empresas que van diluyendo poco a poco el valor de las acciones, es difícil encontrar una buena justificación para invertir en ellas.

La CNMV no es que no persiga estas prácticas, es que ni siquiera obliga a las empresas a advertir claramente del maquillaje contable. Solo actúa con fraudes gordísimos.

¿Por qué invertir en empresas que emplean estos maquillajes? En defensa de algunas, debo decir que en ocasiones no queda otra. Una operación interrumpida, por ejemplo, hay que clasificarla por ley de esta forma tan liosa y engañosa para el accionista. En cualquier caso, también me resulta difícil justificar la inversión en empresas que usan este tipo de artimañas. Las compañías de calidad no necesitan inventarse truquitos para que sus cuentas parezcan buenas porque ya lo son sin hacer trampas.

¡Un saludo!

Buenas tardes Antonio,

A pesar de la antiguedad edl post, la calidad de la información sigue latente.

Enhorabuena, gran razón.

¿Podría conocer tu nombre completo para estar en contacto a través de LinkedIn? Si lo prefieres alomejor podriamos contactar por correo.

Un saludo.

¡Hola, José Luis!

Claro, envíame un mensaje desde la página de contacto y te paso mi LinkedIn o correo, lo que prefieras 🙂

Buenas tardes Antonio,

Soy una contable junior jijiji muy interesada en aprender mas bién entender ,leer los balances de la empresa donde trabajo . No tengo tiempo para ir al cole jejjeje y tu blog es muy claro de entender…gracias a los muchos ejemplos …aun así muchas veces me pierdo . jejejje

Es posible comentar los balances como diferentes partidas y alguna amortización por privado ??

Muchas gracias, sigue así enseñándonos tu sabiduría y simpatía .

Saludos

Lucia

¡Hola, Lucía!

No hay problema. Si no quieres dejar aquí datos que no deban divulgarse alegremente, escríbeme desde la página de contacto 🙂

¡Un saludo!

Antonio.

Aprovechando tus conocimientos en traducción, me gustaría que nos dijeras que términos en ingles (para las empresas extranjeras) son los equivalentes a los que comentas en el post sobre la cuenta de P/G: «trabajos realizados por la empresa para su activo», «actividades interrumpidas» e «intereses minoritarios» (esta es más fácil).

Enhorabuena por la web y gracias de antemano

¡Hola, Roberto!

Capitalized costs

Discontinued operations

Non-controlling interests

¡Un saludo!