«Dejad ya de preguntarle a Google como si fuese la vaca sagrada». La profesora de traducción jurídica se desesperaba cuando acudíamos a la mínima al Dios Google a resolver la papeleta. Diez años más tarde, a 30 de agosto de 2017, la vaca sagrada sigue dominando Internet y me decido a invertir en Google. Perdóname, María Luisa.

Google hoy: ¿Cómo gana dinero?

Google es un negocio sencillo de entender. Aunque nunca hayas visto sus presentaciones para inversores ni hayas estudiado la empresa, seguro que no se te escapan, por lo menos, algunas formas de hacer dinero de esta compañía:

Su buscador

Probablemente su producto estrella, un buscador gratuito que encuentra lo que buscas en décimas de segundo. Gracias a la publicidad en este servicio que utilizan millones de personas a diario, Google tiene una gran fuente de ingresos.

El buscador se complementa con lo que se denominan «socios de búsqueda». Dicho de forma sencilla, un socio de búsqueda es cualquier tipo con una página web y un buscador que en realidad está conectado a Google. Un ejemplo es ask.com. Si visitas la web y realizas una búsqueda, verás claramente que el motor empleado es el de Google.

Digamos que los socios de búsqueda son una especie de franquiciados que se quedan con una parte de los ingresos generados.

Banners publicitarios

Es muy posible que te hayas dado cuenta de que gran parte de publicidad existente por la red la gestiona Google. La compañía proporciona códigos personalizados a todo aquel que tenga una página web y, al insertarlos, muestra publicidad personalizada a cada usuario, nada de enseñarnos lo mismo a todos.

¿Cuál es la maravilla?

Google te conoce muy bien. Google te rastrea, sabe qué páginas web visitas, qué búsquedas has hecho, qué vídeos ves en Youtube, dónde has viajado últimamente… Sabe mucho más de lo que piensas, entra en myaccount.google.com/activitycontrols y verás.

Te garantizo que este mapa de arriba no lo he subido yo a Google. La propia compañía ha ido recogiendo mis lugares de paso con los datos que yo he cedido al «leer y aceptar los Términos y Condiciones». Claro, la empresa es muy transparente y, desde myaccount.google.com, me enseña todo lo que sabe de mí y puedo incluso borrarlo. Todo legal además de ser un negocio redondo.

La mayoría de usuarios no son conscientes de cuántos datos ceden a Google pero se sorprenden y se alegran de que el móvil les indique cuál es su puerta de embarque al llegar a un aeropuerto. Este artículo lo leerán alrededor de 4.000 personas este mes y menos del 1% borrarán sus datos de Google. La pasividad del usuario al poder y el poder de los datos para Google.

Un ejemplo aquí mismo

Aquí tienes un ejemplo de publicidad de Google insertada en este artículo. Si no tienes ningún bloqueador de anuncios activado, aparecerá aquí abajo.

Si has podido ver el anuncio, seguro que este es publicidad de:

- Contenido relacionado con esta web: cuentas bancarias, planes de pensiones, inversión en bitcoins, brokers…

- Contenido relacionado con tus intereses: viajes a Francia, casinos en línea, seguros de coche o cualquier cosa que hayas buscado últimamente.

Gracias a esta publicidad personalizada, hay más posibilidades de que hagas clic en el anuncio respecto a la publicidad tradicional que muestra lo mismo a todo el mundo, por lo que…

- Yo me llevo una comisión, me alegro y pongo más publicidad de Google en mis páginas web.

- Los anunciantes venden más productos, se alegran y ponen más publicidad en Google.

- Tú compras el producto que andabas buscando y te alegras.

- Google gana dinero cuando haces clic en la publicidad y se alegra. Todos contentos.

¿Cuánto dinero representa la publicidad para Google?

Prácticamente todos los ingresos de Google se derivan de la publicidad, un 88% de los 90.000 millones facturados en 2016.

Con tantos datos de cada uno de nosotros, la ventaja competitiva de la empresa es clara. Es complicadísimo que surja un competidor que nos proporcione cuentas de e-mail, buscadores, mapas para el GPS, vídeos… todo gratis para recopilar datos y ofrecernos después la publicidad más personalizada posible que tendrá el máximo efecto. Justo lo que quieren los anunciantes.

¿Dónde invierte Google? El futuro de la empresa

Hace un tiempo, el grupo empresarial de Google pasó a denominarse Alphabet (y su página web es ABC.XYZ. No es broma: https://abc.xyz/)

Este nombre tan guay del Paraguay presenta dos subdivisiones, una es la propia «Google» y la otra se denomina «Otras apuestas».

Esto tampoco es broma. «Otras apuestas» es el nombre que Alphabet le da a los pequeños negocios que todavía producen poco o ningún beneficio para los inversores pero de los cuales se esperan alegrías a medio y largo plazo. Su importancia actualmente es irrelevante pero crecen a muy buen ritmo y pueden convertirse en una parte fundamental de Alphabet en pocos años. Aquí va la evolución de sus ingresos:

Entre estas «apuestas» destacan las siguientes.

Waymo

Waymo es la forma que Alphabet tiene de participar en la carrera de la conducción autónoma, donde compite con Tesla y Uber, entre otros.

¿La ventaja de Waymo? Por ejemplo, gracias a todos aquellos que viajamos con la ubicación activada en el móvil, Alphabet sabe a qué velocidad nos movemos y por qué calles, por lo que detecta la ruta más rápida en función del tráfico. Además, es el competidor en este sector con más kilómetros recorridos y, por tanto, el sistema más perfeccionado.

¿El inconveniente? Que Alphabet tendrá que encontrar a fabricantes de coches que quieran integrar su sistema pese a que se prevé que, por cada coche autónomo, se dejen de vender unos 5 coches convencionales. Negociar acuerdos que pueden disminuir las ventas de la otra parte no será fácil.

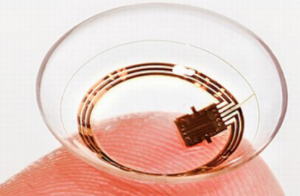

Verily

La combinación de salud con alta tecnología con una misión clara: «Que los datos sanitarios mundiales sirvan para que los usuarios disfruten de vidas más largas y sanas».

Uno de sus proyectos más conocidos son las lentillas que controlan en tiempo real el nivel de glucosa del usuario. También se implica en proyectos de robótica quirúrgica (más detalles aquí).

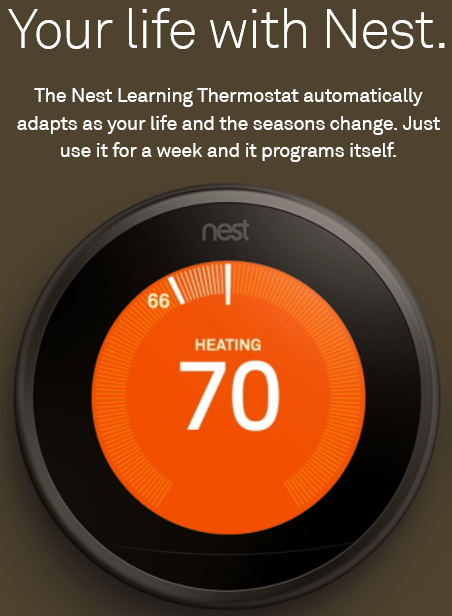

Nest

Una empresa de domótica con la que Google pronto sabrá a qué temperatura nos gusta poner el aire acondicionado o cuántos minutos tenemos el pollo en el horno. ¿Cuál será la fórmula? Probablemente la de siempre, un servicio gratuito para controlar tu casa desde el móvil a cambio de… exacto, marcar la casilla de «Acepto los términos y condiciones».

De momento vende productos de seguridad (alarmas, cámaras) y termostatos inteligentes. En sus propias palabras: «El termostato Nest usa sensores y la ubicación de tu móvil para comprobar si has salido, así se configura en modo económico para ahorrar energía.»

Como ves, los negocios auxiliares de Alphabet parecen muy variados pero giran en torno a la misma idea: ofrecer servicios con los que la empresa recopila datos para conocernos aún más, lo que refuerza su posición competitiva a la hora de mejorar los resultados de la publicidad de los anunciantes.

Los periódicos o los canales de televisión no saben a dónde he viajado últimamente, a qué horas me conecto a Internet o cuál es mi trabajo. Google lo sabe todo.

Valoración superficial de las acciones de Google

Una valoración rápida para decidir si invertir en Google es una buena idea sería tirar del clásico PER: beneficio por acción / cotización.

BPA en 2016: 27,85 dólares

Cotización: 923,89 dólares

Visto así, Google no parece ninguna ganga. Un PER del 33,2 no se puede considerar barato así que descartaríamos las acciones de Google como inversión potencial. Una empresa excelente, sí, pero a un precio no atractivo.

La verdadera razón para invertir en Google

Una valoración más tranquila y mirando los detalles de la empresa revela matices que se pasan por alto con la brocha gorda.

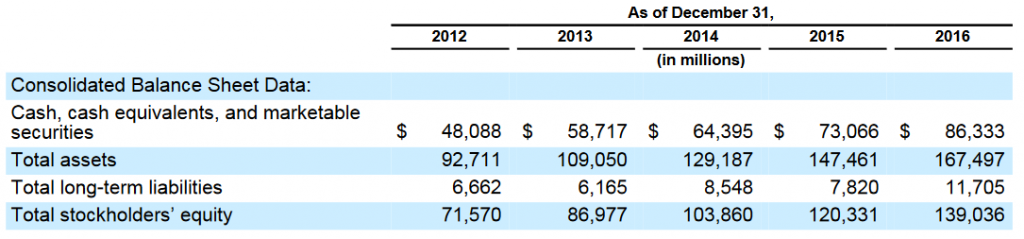

Atención a la cantidad de dinero en efectivo que atesora Google:

Nada menos que 86.000 millones al cierre de 2016, una cifra que no deja de crecer desde los 48.000 millones de 2012. Dado que la compañía se divide en 700 millones de acciones, tenemos 123 dólares por acción en efectivo.

Como los activos corrientes de Google / Alphabet ascienden a 105.000 millones mientras que el pasivo corriente se queda en 16.000 millones, teóricamente podríamos retirar todo el efectivo, irnos de fiesta con esos 86.000 milloncejos de nada y la empresa seguiría funcionando tan ricamente.

En la práctica, deberíamos ser prudentes y dejar algo de efectivo en la caja registradora así que descontemos 100 dólares de efectivo por acción, por redondear. Esto nos rebaja el ratio precio/beneficio hasta un 29,5.

¿Todavía te parece demasiado?

Es cierto que un PER 29,5 equivale a una rentabilidad a largo plazo del 3%. Desde luego, es más de lo que me da la cuenta corriente pero hay que ser algo más exigentes.

Ahora bien, si se tiene en cuenta el crecimiento de Google (que el PER nunca recoge), el panorama cambia:

Un PER 29 ya se ve con otros ojos si crecimiento medio anual es del 14%, ¿no crees?

La magia de Google: un ROE enmascarado

Como recuerdas, un ROE elevado es fundamental para que la empresa crezca a buen ritmo. Sin embargo, la rentabilidad sobre el patrimonio neto de Google cada vez va a menos…

A primera vista, podríamos afirmar que Google está pasando de fase de crecimiento a fase de madurez. Es normal, nada crece para siempre. El problema es que el PER que el mercado está dispuesto a pagar en la fase de crecimiento lógicamente es superior al de las empresas maduras, así que el potencial que le quede a Google por delante no se reflejaría con la misma fuerza en su cotización.

Es decir, Google crecería al 14% pero sus acciones se revalorizarían bastante menos, lo que acabaría ajustando el ratio precio/beneficio a un PER 20 aproximadamente, más acorde con lo habitual en los grandes grupos empresariales estables.

No obstante, el ROE real de Google está escondido. El patrimonio neto de la empresa incluye, cada vez más, esos montones de dinero en efectivo que hemos visto antes, lo que distorsiona los cálculos de rentabilidad. Si ese dinero se repartiese en forma de dividendos, la empresa seguiría funcionando igual con menos patrimonio.

Un ejemplo: Si un quiosco que te costó 50.000 euros te genera 10.000 euros al año, tu rentabilidad es del 20% y, cada 5 años, podrás comprar un nuevo quiosco. Si decides poner tu mansión de 1 millón euros a nombre de la empresa, tu rentabilidad sobre el papel será de un ridículo 0,9%, pero la rentabilidad real de tu quiosco no varía: seguirás pudiendo comprar un quiosco cada 5 años.

Al descontar ese efectivo que distorsiona los cálculos, el ROE real de Google en 2016 fue del 28%. Al crecimiento de Google le quedan más años de los que se aprecian con un vistazo superficial de sus cuentas.

Valoración razonada de las acciones de Google

Los ingresos actuales de la compañía por publicidad se pueden considerar muy seguros. El sistema de Google para conocernos al dedillo y colocarnos los anuncios que más nos atraigan es complicadísimo de replicar. Harían falta muchos años y recursos para que otra empresa crease tantos servicios gratuitos y de calidad para conocer a los usuarios de la misma forma.

Además, la penetración de Internet en el mundo sigue en aumento, tanto por la llegada de nuevos usuarios en países en vías de desarrollo como por el mayor uso de los usuarios ya existentes (desde el móvil, desde la tele del salón, desde el coche, desde el reloj…).

Escenario pesimista

Incluso asumiendo que al aumento los usuarios y del uso de Internet le quedan dos telediarios y que, por tanto, el beneficio de Google se estancará pronto y la cotización caerá a un PER 20, para mantener el valor de la cotización bastaría con que Google consiguiese mantener el crecimiento actual hasta 2019. En este caso tendríamos:

- Un dividendo inmediato y extraordinario de unos 100 dólares por acción. Si la empresa descartase grandes crecimientos futuros, el dinero de la cuenta bancaria se devolvería a los accionistas porque no habría posibilidad de reinvertirlo.

- Un beneficio por acción estable en unos 41 dólares en 2019 para un precio de compra de 827 dólares (descontado el efectivo recuperado con el dividendo extraordinario), es decir, una acción de gran calidad estabilizada en PER 20 (rentabilidad del 5%) y con un dividendo que rondaría el 3,5%.

Me parece muy improbable que el crecimiento del mundo digital vaya a detenerse o ralentizarse a tan corto plazo pero, incluso si así fuese, Google compensaría la reducción del PER con un mínimo crecimiento por lo que, siendo pesimista, la cotización actual se mantendría estable y la rentabilidad equivaldría a los beneficios generados anualmente, esos 41 dólares ante una inversión de 827.

Escenario realista

Lo más probable es que la presencia de Internet en nuestras vidas siga aumentando, tanto en intensidad como en número de usuarios, durante muchos años.

¿Cuántos años? Jugar a adivinar el futuro es peligroso e inútil. Busca predicciones de las grandes consultoras que se gastan pastizales en hacer cálculos y una te dirá que el crecimiento del sector continuará 20 años y otra te dirá que serán 40.

Yo voy a ser un cobarde. Me la juego mucho menos: ¿Apostarías a que Google será capaz de crecer al ritmo actual al menos durante los próximos 5 años y que los 5 siguientes se estabilizará progresivamente? No parece nada descabellado, ¿no? A ver qué empresa surge en tan poco tiempo para hacerle sombra…

De ser así, el beneficio por acción de la empresa sería el siguiente:

Si el PER se situase en 20 en el año 2026, la cotización de la acción estaría en 1.560 dólares, lo que supone una revalorización anual del 6,5% al que hay que sumar los flujos de caja libre esperados a lo largo de este tiempo, que pueden rondar el 3% anual.

Inversión en Google: perspectivas

Si el futuro de Google se asemeja al peor escenario contemplado, debería recibir una rentabilidad del 5% anual, no está mal para un caso desfavorable.

Si se cumple el escenario que he denominado «realista», la rentabilidad será cercana al 9% con la posibilidad de conseguir algún extra gracias a un par de puntos que no toco en el artículo para no aburrir al personal:

- Al crecer menos, la I+D actual (16% sobre ventas) se reduciría. Como esta computa como gasto, en realidad los beneficios podrían acabar siendo superiores.

- Además, no se contempla la posibilidad de que alguna de las «otras apuestas» comience a generar beneficios importantes para Alphabet.

En resumen, no espero una apreciación tan contundente a corto plazo de mi inversión en Google como la que he tenido con Apple o Priceline (+64% y +89% a día de hoy), pero encontrar oportunidades tan claras en las mejores empresas del mundo no es fácil.

Tras un año aproximadamente en el que solo he realizado mi inversión mensual en índices, estaba acumulando demasiado efectivo que no quiero dejar en manos de la inflación. Confío en que Google le saque un buen pellizco de rentabilidad mientras surgen otras operaciones con más potencial. 🙂

Excelente anáisis. Google es una bestia empresarial.

Me alegro de coincidir contigo, David 🙂 ¡La pena es no poder comprar a mejor precio!

Un saludo,

Antonio.

Creo que actualmente está a precio razonable teniendo en cuenta que es una empresa de un crecimiento muy alto.

Un saludo.

Google tiene dos clases de acciones, A –con derecho a voto– y C –sin derecho a voto–. Dado que Google no reparte dividendo, ¿es mejor comprar acciones clase C, que cotizan más baratas?

¡Hola, Xris!

Ambas acciones representan el mismo porcentaje de propiedad de la empresa, por lo que el dividendo (cuando lo haya), será el mismo para las dos.

La diferencia, como dices, es el derecho a voto. Creo que comprar la clase C es más interesante porque no me interesa votar en la junta de accionistas. Con mi porcentaje de la empresa no voy a cambiar ninguna decisión y así estoy comprando el mismo trozo de la empresa más barato 🙂

¡Un saludo!

Antonio.

¡Hola, Antonio!

Veo que hay acciones que cotizan en varios mercados, por ejemplo Google cotiza en el Nasdaq y en las bolsas europeas ¿que opción es mejor?

Si la empresa es americana o canadiense, .. ¿es mejor comprar en la moneda en la que está radicada la empresa o en euros?

Un saludo.

¡Hola, Ángel!

Cuando una acción cotiza en varias bolsas, lo que hay que tener en cuenta fundamentalmente es:

– Comisiones de tu bróker por operar en cada bolsa

– Retención de dividendos en cada país y convenios de doble imposición con tu país de residencia

– Liquidez de las acciones en cada bolsa

La liquidez suele ser similar en todas las bolsas (y, si no lo fuera, siempre puedes cubrirte operando en dos bolsas en sentido contrario si es necesario) y en el caso de Google no hay dividendos, así que solo tienes que mirar en qué bolsa te resulta más barato operar con tu bróker 🙂

¡Un saludo!

Quiero saber más del tema.