¡Hola de nuevo!

Hace unas semanas empezamos a ver en qué consiste un balance y cómo evoluciona. Hoy nos toca meternos ya con un balance real.

He escogido el balance de Altia, una empresa española que se dedica al sector de las tecnologías de la información y de la comunicación. Invertí en ella hace aproximadamente un año a 7,30€ por acción y en el momento en que escribo estas líneas cotiza cerca de 13€, lo que supone una revalorización aproximada del 80%. Creo que es un muy buen ejemplo de gran empresa con un balance excelente, un requisito indispensable a la hora de invertir.

Sin más dilación, vamos a ver el último balance de esta empresa, el del cierre del primer trimestre de 2015.

Uf, primer balance real. Este ya no es tan bonito como el balance de Pedro del artículo anterior, ¿eh? Ya no hay dibujitos ni nada, menudo peñazo… Bueno, no pasa nada. Estamos aquí para ganar dinero, ¡así que no nos puede detener la falta de colorines en el balance!

Si lo único que has leído sobre balances fue el artículo anterior, lo más seguro es que se te escapen muchos términos de este balance real pero no te preocupes, te garantizo que lo básico lo puedes entender con un poco de lógica.

Vamos allá:

¿Qué podemos analizar en este balance aplicando dos neuronas y media?

Crecimiento del patrimonio neto

Sabemos que la «riqueza real», lo que realmente le da valor a las acciones de la empresa, es el patrimonio neto. Dicho de otro modo, no eres rico por lo que tienes, sino por la diferencia entre lo que tienes y lo que debes. Si tienes 10.000€ y no debes nada eres igual de rico que si tienes 20.000€ y debes la mitad.

Podemos ver que, en el caso de Altia, el patrimonio neto ha crecido en estos seis meses. Concretamente un 6% en medio año, ¿cuánto tarda tu cuenta corriente en darte un 6% de lo que deposites?

¡CUIDADO! Aunque el patrimonio neto de la empresa haya crecido un 6%, la cotización de la acción puede haber crecido más, menos, o incluso haber caído. En efecto, hay empresas que crecen, ganan dinero y se expanden pero con cotizaciones que caen por diversos motivos. ¿Por qué?

Pues porque el mercado no siempre es racional, como vimos en el primer artículo de este blog. Por supuesto, hay ocasiones en las que el mercado tiene razón. Es posible que el patrimonio neto de una empresa de cintas de casete aumente en un periodo de tiempo pero que su cotización caiga porque el mercado piensa que vende productos que se irán al garete en poco tiempo y la empresa tendrá que cerrar.

Que el patrimonio neto de una empresa crezca a lo largo del tiempo es un indicador excelente. El precio de la acción puede fluctuar pero al final tenderá a subir junto al patrimonio neto.

Como ya sabes, en este blog queremos invertir a largo plazo. Compramos empresas y nos despreocupamos, no estamos todo el día mirando la pantallita a ver qué pasa con la cotización. Eso significa que el patrimonio neto tiene que crecer de manera sostenida en el tiempo, no vale con seis meses. Veamos de dónde viene la empresa para hacernos una idea de cómo puede seguir evolucionando en el futuro.

Empezamos a mediados de 2011 con 12,5 millones de patrimonio neto, que al año siguiente se convirtieron en casi 13 millones.

Seguimos en 2013 y la riqueza de los accionistas de la empresa sigue creciendo hasta los 14,7 milloncejos, ya va un 15% de apreciación sin contar los dividendos (que no se incluyen en el patrimonio neto porque ya están en el bolsillo de los accionistas y no a nombre de la empresa).

En 2014 prosigue la senda de crecimiento, ya vamos por 17,7 millones, quién los pillara…

Y, finalmente, la última cifra conocida en octubre de 2015, cuando escribo este artículo:

![]()

Pues nada, parece lógico pensar que el crecimiento del patrimonio neto a lo largo del tiempo es una buena señal, ¿verdad? Sigamos viendo más puntos que podemos analizar en el balance.

Nivel de deuda

«Se metieron en un pisazo de 400.000€ siendo mileuristas y ahora en época de vacas flacas se los come la hipoteca, están hasta el cuello.»

Todo un clásico, ¿a que sí? ¿Quién no ha oído este tipo de comentario mil veces en los últimos años? La deuda es mala compañera de viaje, el equivalente a ir de excursionismo con un puñado de piedras en la mochila.

Antes de hablar de la deuda es necesario hacer una aclaración. En el mundo real, los tíos de la calle entendemos por «deuda» cualquier suma de dinero que tenemos que devolver tarde o temprano. Sin embargo, en la inversión se distingue entre «deuda financiera» (muchas veces conocida como deuda a secas) y «pasivos».

La deuda financiera es la mala, la que tiene intereses que se van acumulando. Cuando el banco le hace un préstamo a una empresa a un 5% de interés se considera deuda financiera.

La deuda financiera está recogida dentro de los pasivos de la empresa, pero el resto de pasivos no conllevan intereses y, además, se suelen «renovar». El ejemplo más claro es «acreedores comerciales y otras cuentas a pagar», que se puede traducir fundamentalmente como «peña a la que le debo pasta por mi negocio». Esta partida la conozco bien porque yo soy proveedor de muchas empresas para las que traduzco documentos.

¿Cuál es la diferencia respecto a la deuda financiera? Que yo no cobro intereses. Traduzco un informe de inversión para la empresa Cabronbank y les envío una factura de 1000€. Pero no me la pagan al contado, qué va… me pagan en 60 días y no cobro intereses mientras espero la pasta, ya quisiera yo. Esa es la primera diferencia entre el banco y yo.

La segunda diferencia es que soy un traductor habitual de Cabronbank y todos los meses les traduzco un informe de 1000€. En octubre cobro la traducción que les hice en agosto, en noviembre cobraré la que les hice en septiembre… y así indefinidamente. Dicho de otro modo, estoy financiando a la empresa gratis porque siempre me deben dinero.

Aclarada esta diferencia entre la deuda financiera y el resto de pasivos, ¿qué se considera un nivel de deuda aceptable? Hay dos maneras fundamentales de medirlo:

- Cuánto debes en comparación con la pasta que has puesto.

- Cuánto debes en comparación con los billetes que ganas.

En resumidas cuentas… Si alguien te debe 10.000€, ¿prefieres que sea un pelao o que tenga dos pisos y tres coches? Mejor lo segundo, del pelao probablemente no verás ni un duro…

Misma pregunta con el punto de vista nº2: Si alguien te debe 10.000€, ¿prefieres que tenga un sueldo de 50.000€ al año o que esté en paro? Pues mejor que tenga un buen sueldo, claramente.

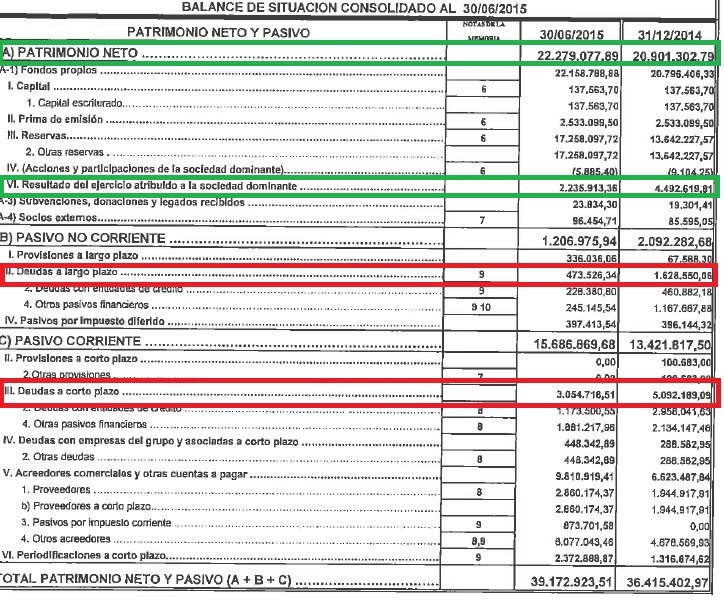

Desde el punto de vista de la inversión, podemos comprobar si la deuda de Altia es razonable tanto frente a la aportación de los accionistas como frente a lo que gana (dicho de otro modo, frente a su «patrimonio neto» y frente a su «resultado del ejercicio atribuido a la sociedad dominante», que en nuestro idioma significa «beneficio»).

Al cierre de 2014 Altia debía algo menos de 7 millones de euros cuando ganó 4,5 millones. Esto da un ratio deuda/beneficio neto de 1,5, completamente aceptable. ¿Qué te parecería que tu amigo Paco, el que gana 20.000€ al año, se comprase un piso que vale 130.000€: él pone 100.000€ y se hipoteca 30.000€? Dirías que es un tipo conservador, supongo, que sabe administrarse. Esa es la situación de Altia. Como referencia, puedes considerar razonable un ratio deuda/beneficio de hasta 3.

Muchos inversores suelen utilizar el EBITDA en lugar del beneficio neto pero como todavía no lo hemos visto en este blog, no te compliques. Además, usando el beneficio neto estarás siendo más exigente que ellos con tus inversiones.

Tesorería o deuda neta

Una vez que hemos visto cuánta deuda tiene la empresa respecto a su patrimonio neto y a su beneficio, también debemos ponerla en contexto respecto al dinerito fresco que tiene la compañía. El dinerito fresco en contabilidad se conoce como «tesorería», «caja» o «efectivo».

¿Y qué es eso de «neto»? Es muy sencillo, pero la verdad es que uno queda de lujo cuando usa el palabro. Si dices que debes 1.000€ a tu padre pareces un pringado, pero si dices que tienes una deuda neta de 1.000€ por lo menos pareces un tipo inteligente, ¿eh?

La deuda neta es la deuda menos el efectivo. Si la empresa debe 40 millones y tiene 10 en el banco, tiene una deuda neta de 30. Es importante fijarse en la deuda neta y no en la deuda a secas por algo que vas a comprender con el siguiente ejercicio.

Ejercicio sobre la deuda

A continuación te dejo que elijas entre dos pisos. Los dos son igualitos, están en el mismo barrio y valen 100.000€ cada uno. Sin embargo, cada uno tiene alguna particularidad:

- Piso 1: Debajo de una baldosa hay 50.000€ pero el piso lleva aparejada una deuda de 50.000€ porque el propietario anterior no acabó de pagar la hipoteca.

- Piso 2: No hay nada debajo de las baldosas pero este piso también tiene una deuda de 50.000€.

¿Con qué piso te quedarías? Está bastante claro. Si el precio es el mismo, me quedo con el primero. Los dos tienen la misma deuda, pero no la misma deuda neta, que es lo que realmente cuenta.

Ahora miremos el balance de situación de Altia para saber si tiene deuda neta o tesorería neta…

No está mal, ¿eh? Resulta que si compramos la empresa podemos devolver todas sus deudas con el dinero que tiene en la caja registradora y todavía nos sobraría para irnos a comer gambas.

Fondo de maniobra / ratio corriente

De momento el análisis del balance de Altia va bien, a ver si todavía podemos encontrar algo más…

Imagínate que tienes dos pastelerías, una en el barrio de las Carmelitas y otra en el barrio de las Teresitas.

- Pastelería de las Carmelitas: Entre pasteles, dinero en la caja y una pareja que se casó que aún os debe un dinero, sumas un importe de 30.000€. Por otra parte, a lo largo del año la pastelería va a tener que pagar a los proveedores, a Hacienda y a un banco que le hizo un préstamo un total de 10.000€.

- Pastelería de las Teresitas: Esta pastelería suma unos 15.000€ con lo que tiene ahora mismo entre pasteles en la nevera y la caja registradora, pero este año vence un préstamo bancario de 25.000€ y tendrá que devolver todo el dinero.

A priori, ¿qué pastelería tiene una mejor situación financiera? Parece que está bastante claro. Esto es lo que se conoce como fondo de maniobra, la diferencia entre activos y pasivos corrientes (los que se convertirán en efectivo o se devolverán en menos de un año si todo va según lo previsto).

Obviamente, si por un lado tengo cosas que se transformarán en dinerito en los próximos doce meses y por otro lado tengo otras cosas por las que voy a tener que pagar dinerito en el mismo plazo… pues no hace falta un máster de analista en mercados financieros para saber cuál es la situación ideal, ¿eh? Cuanto más de lo primero, mejor, y cuanto menos de lo segundo, mejor.

Dicho en términos de analista, el ratio corriente de Altia (Activo corriente / Pasivo corriente) es 2,03 y tiene un fondo de maniobra de unos 16 millones de euros, fantástico. La referencia de este ratio es 1; por lo menos deberíamos tener los mismos activos corrientes que pasivos corrientes para poder ir pagando estos últimos conforme vayan venciendo.

¿Y si el ratio corriente es menor que 1? ¿Indica problemas de financiación a corto plazo? Sí y no. Lo cierto es que un ratio corriente menor que 1 es claramente menos deseable que un ratio superior a 1, pero la compañía se puede salvar de una manera que veremos en el futuro. De momento seguiremos con un análisis básico pero igualmente prudente y eficaz que los más enrevesados.

¡Aquí lo dejamos!

Ya van cerca de 2000 palabras en este artículo y es un límite que intento no rebasar para no aburrir al público, así que aquí concluye esta nueva entrega de introducción al análisis de balances. Hay otros aspectos relevantes, como el fondo de comercio (activo no corriente), o la evolución de los deudores comerciales (no es lo mismo vender que cobrar), pero estos elementos podemos verlos en entregas posteriores o incluso ya en la práctica analizando empresas.

Solo quiero mencionar algo más. De momento hemos aprendido que hay que intentar comprar bueno (balance saneado) y barato (no pagar en exceso por los beneficios). Sin embargo, encontrar empresas con estas características (o con cualquier lote de características) no es garantía de nada. Antes he puesto el ejemplo de Altia, una empresa con estos puntos que me ha reportado un 70% de beneficio. No obstante, también tengo un ejemplo contrario, Duro Felguera, donde estoy perdiendo un 50%. También te contaré pronto qué falló en mi análisis.

¿Esto significa que el value investing no funciona? ¡Nada de eso! Ninguna fórmula funciona siempre, pero el value investing es de lo mejorcito. De hecho, fíjate en cómo está la situación (cifras ficticias por redondear pero rentabilidades reales):

- Invertí en Altia 1000€ porque cuadra con mi estilo de inversión y ha subido un 80%: 1800€

- Invertí en Duro Felguera 1000€ por las mismas razones y ha caído un 50%: 500€

Como puedes ver, invertí 2000€ en dos compañías y ahora la inversión está en 2300€. Estoy en beneficios gracias al beneficio de la diversificación. Por bueno que sea el método, si te lo juegas todo a una carta te puede salir mal.

Sin embargo, si repartes tu capital entre 5-10 empresas bien seleccionadas, las que evolucionen favorablemente lo harán comparativamente mucho más que las que evolucionen en contra, por lo que tu resultado final a largo plazo arrojará rentabilidades positivas y muy interesantes siempre y cuando hagas un análisis profundo y concienzudo de tus compañías. Para ello todavía debemos conocer como mínimo un par de documentos contables más y también aprender a detectar la calidad más allá de la información contable, pero ya llevamos una buena parte del camino andado.

¡Hasta el siguiente artículo!

Tal y como lo explicas está siendo hasta divertido ir viendo las diferentes empresas y su balance… unos juegan al poker y otros a invertir en bolsa. Felicidades porque lo explicas estupendamente. 🙂

Me alegro muchísimo de que ese sea el efecto. Si en algún momento te pierdes, ¡no dudes en preguntar! 🙂

Muchas gracias Antonio por tu trabajo, soy de la misma opinión que Irene.

¡Muchas gracias, Alberto!

Felicidades. Tengo una duda.

Por qué en el calculo del ratio deuda/beneficio solo se considera la deuda a largo y corto pero no los acreedores y las periodificaciones. Perdona si me he perdido en algun punto. Gracias.

Hola, Javier:

Los pasivos no financieros no se incluyen en el ratio porque no conllevan intereses, no es «deuda de la mala», por decirlo así. Además, tener o no deuda financiera es una decisión que depende de las empresas. En el mismo sector y país, encontrarás empresas muy endeudadas y otras sin nada de deuda.

Sin embargo, tener más pasivos o menos es una consecuencia derivada de tu negocio. Si tu tienes una tienda de compraventa de oro, prácticamente no tienes pasivos en tu balance de situación porque a todo aquel que viene a venderte joyas las cobra al instante. Cuando tú vendes en tu joyería, probablemente también cobras al momento.

Tu amigo, por otra parte, puede que tenga una fábrica de piezas de automoción, cuyo sector funciona con pagos a 3 meses vista (por ejemplo). Él paga a sus proveedores de acero y plástico 3 meses más tarde y sus clientes, Fiat y Seat, le pagan 3 meses más tarde. Así que tu amigo siempre tiene cuentas pendientes de cobrar y de pagar.

¿Es por esto un negocio peor o mejor? No, simplemente es distinto. Para saber si el negocio de tu amigo realmente corre riesgo por tener demasiados pasivos no financieros (que es algo que puede ocurrir), puedes recurrir al ratio corriente. Activos corrientes / Pasivos corrientes.

De esta forma, con el ratio corriente y el ratio deuda / beneficio, tienes una idea clara tanto de la posibilidad de la empresa para hacer frente al pago de los pasivos a corto plazo como de devolución de la deuda 🙂

En resumen, en ambos casos la empresa tendrá que acabar pagando, pero el desglose ayuda a ver la situación con mejor claridad 🙂

¡Un saludo!

Hola Antonio,

Creo que es uno de los mejores artículos o textos que he leído sobre cómo empezar a interpretar un balance de situación.

Los ejemplos que indicas son muy útiles y facilitan mucho la comprensión.

Muchas gracias por compartirlo en tu blog!!

¡Muchas gracias, Joaquín! Me alegra mucho saber que se hace comprensible 🙂

Me ha encantado tu forma de explicar estos temas que resultan totalmente infumables.

Es una forma sencilla y sobre todo muy divertida…engancha y te hace leer todo el artículo (no puedo decir lo mismo de otras páginas)

Enhorabuena.

¡Gracias, MCruz! La contabilidad hay que hacerla entretenida, los balances son muy incomprensibles y aburridos si no se miran con un poco de gracia 😀

Gracias mil. Da gusto leerte porque se entiende fácil.

Gran trabajo, claro, directo y ameno. Muy agradecido de verdad. Un abrazo.

¡Gracias, Luis! Me alegro mucho de que sea útil 🙂

Muy util tus analisis de como interpretar un balance!!!! Donde puedo acceder a la parte III????

¡Gracias, Juan! Me temo que no hay parte III de momento pero te avisaré si sale 😀 ¡Un saludo!

Excelente. Me ha enganchado pero bien. He asistido a cursos de esto y han sido peñazos no! lo siguiente, y ahora no me puedo despegar de la pantalla leyendo cada artículo. Increíble!. Se cumple lo de menos es más.

Gracias!!!

¡Me alegro mucho de que te gusten los artículos! Dentro de unos días lanzo uno explicando mi reciente inversión en Google 🙂

Un saludo.

Antonio.

Brutal

¡Gracias, Sete!

Llevo casi 3 horas leyendo tus explicaciones y no me he dado ni cuenta!!, la primera vez que empiezo a leer algo de contabilidad y no lo dejo en la segunda línea jajaja. Eres increíble, sigue así!!!

¡Me alegro, Bisshop! Aquí estoy si te surge cualquier duda 🙂

Buenos días Antonio

es un placer que exista gente como tu, personas que no usan palabras complicadas para parecer inteligente porque realmente lo eres, es de las pocas web que hacen el tema sencillo y ameno, eres de gran ayuda, gracias por tu aportación.yo ya me he dado de alta en tu portal ,saludos.

¡Gracias Argimiro! Espero que te guste lo que encontrarás por aquí 🙂

Interesante explicación, muy didáctica, fácil y comprensible.Muchas Gracias