¡Ha llegado el momento tan esperado! Después de aprender a analizar un balance, es la hora de hacer lo propio con la cuenta de resultados, también conocida como cuenta de pérdidas y ganancias.

La cuenta de resultados nos muestra lo que más nos importa, que no es otra cosa que cuánto gana una empresa. ¿Para qué queremos una compañía si no gana dinero?

Además de ver cuánto gana, lo cual es bastante fácil de comprobar, también podemos ver cómo lo gana. Hay varias maneras de ganar dinero pero no todas son deseables.

En este artículo vamos a tocar algunas pinceladas sobre las cuentas de resultados pero antes de continuar, mucha atención.

Una cuenta de pérdidas y ganancias puede mostrar jugosos beneficios y esconder una realidad mucho más cruda entre sus entresijos…

Por eso he preparado una clase de inversión en la que te cuento:

✅ Cuáles serán las compañías más rentables en un futuro muy cercano (minuto 16)

✅ La empresa en la que he multiplicado x6 mi inversión y qué motivos motivaron mi operación (minuto 20)

✅ Una táctica muy sencilla para eliminar el riesgo de la inversión en bolsa (minuto 28)

✅ Cómo puedes mejorar tus finanzas personales muy rápidamente (minuto 52)

✅ Y lo más importante… En 10 minutos podrás descubrir lo simple que es generar ingresos en bolsa. Si implementas lo que te voy a contar, claro (minuto 56)

Si te interesa, te la envío gratis al e-mail que me dejes aquí debajo:

TODOS LOS DÍAS mando consejos sobre dinero, inversión y negocios. Se me escapan palabrotas y soy políticamente incorrecto. Ofendiditos mejor abstenerse.

Empezamos con cuentas de resultados reales

En el primer artículo en el que aprendimos a analizar un balance empezamos la lección con los activos y los pasivos de Pedro, ya que los balances son algo densos y no conviene entrar tan de lleno en ellos. Por eso dejé el análisis de un balance real para la segunda entrega.

Sin embargo, las cuentas de pérdidas y ganancias no son tan complicadas, por lo que podemos lanzarnos a la piscina con una de verdad, la del Barón de Ley, unas bodegas riojanas que cotizan en bolsa. Verás que también hay palabrejas raras, como siempre en contabilidad, pero básicamente esto funciona igual que cuando haces cuentas caseras: anotas cuánto ingresas y después vas restando los gastos.

Solo una indicación antes de empezar: Las cifras en paréntesis son negativas (en vez de poner un signo menos, ya ves tú…)

Las cifras se muestran en miles de euros.

Barón de Ley ingresó en este ejercicio 45 millones de euros (aquí se llama «importe neto de la cifra de negocios», que queda más profesional) y acabó teniendo un beneficio de casi 2,2 millones («resultado consolidado del ejercicio»). ¿Qué ha pasado por el camino? Gastos, gastos y más gastos, lo de siempre.

Pues ya está, ya sabemos cómo averiguar cuánto gana una empresa. Se mira el «Resultado neto consolidado del ejercicio» y listo. Qué complicada es la contabilidad… ¿eh?

El margen neto

Ya puestos, podemos calcular el margen neto dividiendo el resultado entre las ventas, lo que nos da un 4,92% (en este caso aparece en la columna de la derecha pero no siempre es así). De cada 100€ que la empresa vende, 4,92€ son beneficio y, lo demás, es algún tipo de gasto.

¿Esto está bien o no? Lo cierto es que los márgenes varían mucho de sector en sector, por lo que hay que analizarlos dentro de su contexto (respuesta clásica del análisis de inversiones, ya lo sé). Las dos grandes maneras de competir para las empresas son volumen o diferenciación. O bien vendo mucho con márgenes bajos (Mercadona), o bien vendo poco con márgenes altos (Ferrari). Seguro que no te importaría ser dueño ni de Mercadona ni de Ferrari, así que es mejor comparar el margen neto de tus empresas con:

- Su propio margen neto en ejercicios anteriores: De esta manera compruebas que la empresa tiene la capacidad de aumentar o, al menos, mantener los márgenes.

- El margen neto de las empresas del sector: Si una empresa mantiene márgenes consistentemente más altos que el resto del sector, puede que sea porque aporta más valor añadido gracias a una patente, porque tiene acceso a materias primas a un coste inferior… Si, por el contrario, tiene los peores márgenes, podría ser deberse a algo puntual o a un tema serio, cuidado.

Lo importante es no quedarse en la cifra, sino analizar qué hay detrás.

Mi primer error de inversión fue este precisamente. Invertí en Duro Felguera cuando presentaba márgenes netos por encima del 10% y no me planteé por qué era así. Si tenía los mejores márgenes del sector, es porque era la mejor empresa, alguna ventaja competitiva tendría, ¿qué más da cuál?

No hacer los deberes tuvo consecuencias. Resulta que, si Duro Felguera tenía los mejores márgenes, no era por un saber hacer empresarial exquisito sino porque aceptaron un proyecto puntual en Venezuela que, por el riesgo país, aportó unos márgenes brutales durante un tiempo (el proyecto, por cierto, todavía tiene una gran parte pendiente de cobro). Ahora que el proyecto ha acabado, los márgenes de la empresa han caído a la media del sector… y los beneficios también.

El desglose de la cuenta de pérdidas y ganancias

Como nos puede el ansia viva, hemos ido a ver el beneficio neto de la empresa directamente pero a ese beneficio se puede llegar de diferentes maneras y no todas son adecuadas. Imagina por un momento que Barón de Ley es tu empresa. Tienes unas bodegas que han ganado 2,2 millones de euros, ¡felicidades!

¿Qué prefieres, que ese beneficio se genere vendiendo vino o vendiendo unos camiones que sobraban en la empresa? Claramente, es mejor que la compañía gane dinero haciendo lo suyo (en contabilidad: «actividades de explotación»). Esto indicaría que Barón de Ley es rentable y que puede seguir siéndolo en el futuro.

¿Qué ocurriría si la empresa ha perdido un millón de euretes vendiendo vino pero ha ganado tres deshaciéndose de esos camiones que estaban parados? El beneficio mostraría una ganancia de 2 millones, pero lo cierto es que el año que viene tendrás que seguir vendiendo vino en pérdidas… y ya no quedan camiones que vender.

El mismo beneficio puede tener más calidad o menos, dependiendo de cómo se genere.

Así que tenemos que aprender a indagar un poco más en las cuentas.

Resultado de explotación o EBIT

Resultado de explotación, EBIT o resultado antes de intereses e impuestos. Este último nombre es en realidad el que lo explica más rápido, pues no es otra cosa que lo que gana la empresa si le restas todos los gastos excepto intereses e impuestos. Si Hacienda y los bancos no existieran, ¿cuánto ganaría Barón de Ley?

Partimos del «Importe neto de la cifra de negocios» y vamos restando gastos. La mayoría se pueden entender por sí solos así que, si me permites, voy a explicar solo algunos de los nombrecitos más enrevesados. Me dejo algunos pendientes para el próximo artículo.

Amortización del inmovilizado: La maquinaria, los edificios, etc. van perdiendo valor poco a poco con el paso del tiempo, y Hacienda permite registrar esta pérdida de valor como gasto.

Deterioro y resultado por enajenaciones del inmovilizado: Aquí se anotan dos cosas. Por un lado, los deterioros de maquinaria y edificios más allá de la pérdida de valor habitual. Si una máquina que cuesta 10.000€ tiene una vida útil de 10 años, cada año podemos presentar 1000€ de gastos por amortización (el párrafo de más arriba). Si además se estropea una parte de la máquina y ahora solo puede embotellar la mitad de unidades que antes, tiene lógica pensar que la máquina valga menos. Por eso anotamos también un gasto por depreciación. La diferencia es bastante sutil, no te calientes mucho la cabeza con esto.

Aprovisionamientos: Gastos en cosas que necesitamos para hacer cosas que vendemos (mi profesora de primaria está leyendo esto y me quiere matar por usar la palabra «cosa» en una definición :D). Si vendemos vino, necesitamos uvas, botellas, corcho… etc. Todo esto son aprovisionamientos.

Variación de existencias de productos terminados y en curso de fabricación: Esta parte es un poco enrevesada, la explicaré en el futuro en un post dedicado exclusivamente a este punto pero un ejemplo puede ayudar de momento:

¿Has pensado alguna vez que, si una empresa tiene beneficios, podría acumular existencias para «inventarse» gastos, presentar pérdidas y no pagar impuestos ese año? Si estuviese permitido, Hacienda no ganaría ni un duro, por lo que en contabilidad se aplica el principio de correlación de ingresos y gastos, que establece que este año solo podemos presentar como gastos los que se correspondan a los ingresos que hemos tenido en el mismo periodo. Ahora que ya conoces este detalle, vayamos al ejemplo:

Imagina que la empresa empieza el año con 20 botellas en el almacén. Si la empresa este año ha vendido las 20 botellas de vino a sus clientes y ha comprado 30 a sus proveedores, el sistema contable, si lo hubieses inventado tú, que eres un tío lógico, diría lo siguiente:

Anoto -20 botellas que he vendido como gastos

Las otras 30 que he comprado, como no las he vendido y existe el principio de correlación entre ingresos y gastos, pues nada, no entran en ningún sitio de la cuenta de pérdidas y ganancias.

Lo que ocurre es que el sistema contable se lo inventó un tío un poco menos avispado que tú y el pavo complicó la cosa. En concreto, dijo que se hiciese así el tema:

-50 gastos (las 20 botellas vendidas y las 30 no vendidas)

+30 variación de existencias (aquí compensamos el gasto que hemos anotado antes)

Y en esto consiste la variación de existencias. Un poco peñazo pero te prometo que no fui yo el que se inventó esto.

Tras restar todos estos gastos a las ventas, llegamos al resultado de explotación y, si en vez de restar, divides, llegarás al margen de explotación: 25,73%. Esto es lo que ganaría la empresa si Hacienda y los acreedores no se metiesen en medio para pedir impuestos e intereses.

En este artículo puedes leer cómo utilizar el margen de explotación, también llamado margen EBIT o margen operativo. Si no te apetece leerlo ahora, quédate con que puedes dividir cualquier cifra relevante de la cuenta de resultados entre las ventas de la empresa para llegar a algún tipo de margen.

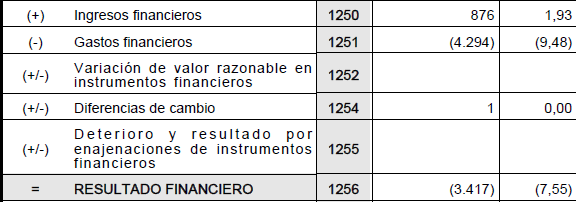

Resultado financiero

El resultado financiero no es otra cosa que lo que ocurre con las finanzas. Las pérdidas o beneficios obtenidos por cuestiones financieras no están relacionadas con «la explotación». Por eso se desglosa, para no inducir a error. Estos son los conceptos:

Ingresos financieros: Tengo pasta en el banco y me genera intereses, por ejemplo.

Gastos financieros: Debo dinero al banco y aquí anoto los intereses como gastos.

Variación del valor razonable en instrumentos financieros: Vaya pedazo de nombrecito… Supongamos que Barón de Ley es propietaria de unas acciones de Repsol y también tiene bonos del estado. Cuando compró estos «instrumentos financieros» valían 100 millones pero en el momento de hacer las cuentas valen 80. En ese caso, aquí se apunta una pérdida de 20.

Diferencias de cambio: Pérdidas y o ganancias por los movimientos de las divisas. Si la compañía emite una factura de 1000 dólares cuando el tipo de cambio con el euro era de 1,40, la contabilidad anota ventas por valor de 714€ (714 x 1,40 = 1000). Sin embargo, si la empresa cobra a 90 días, es posible que para entonces el tipo de cambio haya caído a 1,10, por lo que ahora los 1000 dólares que envía el cliente se convierten automáticamente en 909€.

¿Por qué entonces la empresa no registra una venta de 909€ y punto? Porque sería trampa. Si este año el tipo de cambio es más beneficioso que el año pasado, podrías caer en el error de pensar que Barón de Ley tiene mucho poder de negociación porque está cobrando casi 200 euretes más por el mismo vino, cuando en realidad solo ha tenido suerte porque el tipo de cambio le ha beneficiado.

Deterioro y resultado por enajenaciones de instrumentos financieros: Aquí se anotan dos cosas. Por un lado, los deterioros (un cliente me debe 100 pero tiene pinta de que solo me va a pagar la mitad, así que anoto -50) y, por otro, las enajenaciones (que significa «ventas» en idioma pijo). Un ejemplo de enajenación es el siguiente: Un cliente me da un pagaré por valor de 100€ pero me hace falta el dinero ya, así que yo se lo vendo al banco (en idioma chulo: endosar) y este último me paga 97€, un poco menos del valor final por hacerme el favor de adelantarme la pasta. Después el banco ya se encargará de cobrar los 100€.

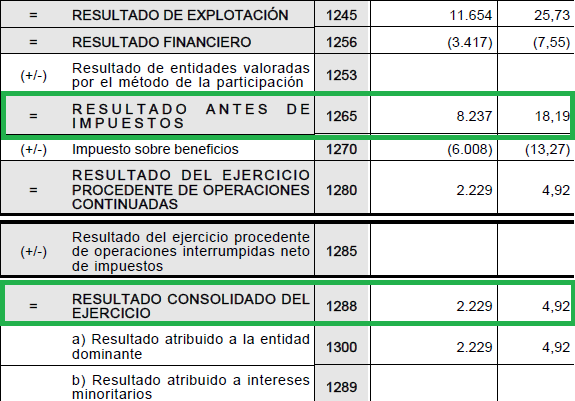

Resultado antes y después de impuestos

Una vez tenemos el resultado de explotación y el financiero, los sumamos y llegamos al resultado antes de impuestos, 8,2 milloncejos.

Aquí los acreedores ya se han llevado su parte, por eso el resultado financiero ha restado, pero Hacienda todavía no ha metido la mano en la caja. ¿Qué margen se obtiene dividiendo el BAI (beneficio antes de impuestos) entre las ventas? El margen bruto, margen antes de impuestos… lo puedes llamar como te apetezca. ¿Para qué sirve?

Supongamos que una empresa presenta este año un margen neto del 2% y el año pasado fue de 5%. ¿Significa que ahora es una empresa peor? Depende de qué ha causado ese descenso. Si vemos que el margen antes de impuestos es del 7% en los dos ejercicios, ya sabemos que la culpa es de Hacienda, no de la empresa, que sigue haciéndolo igual de bien.

Eso no significa que te ahorres el palo, pero probablemente el aumento de impuestos se debe a una compensación con otro ejercicio en el que se pagaron menos de lo normal, por lo que a partir del siguiente año los beneficios seguirán siendo estables.

Ahora bien, si resulta que los impuestos han sido proporcionalmente los mismos y lo que ha aumentado son los gastos de explotación, entonces puede que el problema sea de más largo plazo.

Conclusión

En dos segundos podemos ver cuánto gana una empresa, pero el análisis de la cuenta de pérdidas y ganancias nos mostrará la calidad de este beneficio, que es lo que realmente cuenta para determinar si la empresa es robusta o si, por el contrario, ha tenido suerte un par de años por que el efecto divisa le ha beneficiado o por cualquier otra razón.

Pero hay un problema muy gordo con las cuentas de resultados

Hacer un análisis de la cuenta de pérdidas y ganancias es solo uno de los pasos que debes dar para valorar una compañía o realizar una inversión exitosa.

Existe una serie de condiciones imprescindibles que debes verificar antes de meterte en la contabilidad de una compañía o de analizar la viabilidad de una inversión.

Si los ignoras, es muy posible que pierdas dinero.

Estas condiciones y cómo analizarlas las cuento en una clase gratuita para los suscriptores de la web.

En caso de interés, puedes registrarte con este formulario:

TODOS LOS DÍAS mando consejos sobre dinero, inversión y negocios. Se me escapan palabrotas y soy políticamente incorrecto. Ofendiditos mejor abstenerse.

Hoy nos hemos quedado prácticamente en la superficie, en las definiciones de los conceptos que aparecen en la cuenta de resultados. En la segunda parte entraremos de lleno en la interpretación de los datos para poder detectar problemas en cuentas que, a priori, parecen excelentes. ¡No te lo pierdas!

Hola,

La descripción que haces del endoso del pagaré no me parece muy precisa, el endoso no es venderle al banco el derecho de cobro de esa factura, el derecho de cobro es tuyo, no del banco,el banco sólo te adelanta el efectivo. Si el pagaré resulta impagado, el banco te reclamará ese dinero más los correspondientes gastos de devolución y serás tú el que tengas que reclamar al cliente que te entregó el pagaré.Creo que estás dando a entender que el banco se encarga de cobrar ese pagaré y eso no es cierto.

un saludo

luis

¡Hola, Luis!

Muchas gracias por comentar. Creo que estás confundiendo el forfaiting con el factoring. El factoring puede ser con o sin recurso, pero aquí estamos hablando de forfaiting, que sería el endoso y descuento de un pagaré con una entidad financiera y que se realiza siempre sin recurso (es decir, el banco te adelanta el efectivo Y ADEMÁS asume el riesgo de impago).

Obviamente, cuando esto ocurre, en tu balance no aparecen 100€ de derecho de cobro + 97€ de efectivo ya cobrados por la misma factura,. El derecho de cobro desaparece de tu balance y ahora está en el balance del banco. Los 3€ de diferencia que gana el banco aparecerían en tu cuenta de PyG como gastos financieros.

Aquí te dejo como ejemplo la definición de La Caixa:

El Forfaiting es una modalidad de financiación de exportaciones que consiste en el descuento sin recurso, por parte de una entidad financiera, de los derechos de cobro de una serie de efectos mercantiles que el exportador recibe para instrumentar el pago diferido de operaciones comerciales de compra/venta. Los instrumentos susceptibles de ser financiados son las letras y los pagarés, ambos con el aval de bancos de primera línea. El plazo admitido suele ser de entre 6 meses y 5 años.

https://empresa.lacaixa.es/comercioexterior/forfaiting_es.html

¡Un saludo!

Perdón por mi ignorancia, pero no sé cómo calculas el margen neto.

¿Podrías ponerlo para principiantes?

gracias.

¡Hola, Ángel!

Simplemente has de dividir el beneficio neto entre los ingresos de la empresa. En el caso de Barón de Ley, verás que hay una segunda columna a la derecha de las cifras absolutas. Son porcentajes y, al nivel del beneficio neto, indica un 4,92%, que es el margen neto 🙂

¡Un saludo!

Antonio.

Hola,

Me gustaría saber, dónde reconoce una empresa las pérdidas por impago definitivo de sus clientes y dónde refleja en PyG

Gracias,

Hola, David:

Los impagos aparecen en el balance como «provisiones». Como técnicamente la empresa todavía tiene una cuenta pendiente de cobro que sigue en el activo, se reduce el patrimonio neto y se aumenta el pasivo con estas provisiones para que contablemente el balance siga equilibrado. Si en el futuro esas cuentas al final se acaban cobrando, se convertirían en efectivo en el lado de los activos y, en el lado de los pasivos, se desharía la provisión para añadir la misma cantidad al patrimonio neto.

Cuando se reconoce el posible impago de una deuda, también se contabiliza como gasto en la cuenta de resultados ese mismo ejercicio.

¡Un saludo!

Hola Antonio,

Gracias por tu respuesta. Tengo otra duda en esto. Dices que la empresa cuando reconoce el impago lo contabiliza como gasto en la cuenta de resultados, pero, lo hacen con explicación visible o se queda por ejemplo en «otros gastos de explotación»?. Y en este caso, ¿sería recomendable contratar un seguro de crédito?. Esto también entraría como gasto, pero al menos se tendría más opciones de cobrar parte de la deuda incobrable ¿no?. Pienso que podría mejorar el beneficio entre otras cosas. ¿Qué opinión tienes? Gracias

Hola, David:

En la cuenta de resultados se contabiliza dentro de los gastos del resultado financiero, ya que la partida que pierde valor en el balance es la de cuentas a cobrar (un activo financiero, al fin y al cabo). En cualquier caso, el impago es visible tanto en las notas de los estados financieros como en el balance, donde verías un aumento de la partida de provisiones equivalente a la suma impagada. Un seguro de crédito es lo mejor para cubrirse las espaldas pero muchas veces son caros y, otras veces, no cubren el riesgo comercial (impago por insolvencia), sino solo el político (impago porque el Gobierno de turno hace un corralito y tu cliente quiere pagar pero no puede). Al final, la mejor forma de protegerse es asegurarse de invertir en empresas con clientes serios 🙂

Donde y porque importe es la cuenta pendiente de cobro_

¡Hola, Carol!

Las cuentas pendientes de cobro aparecen en el balance, no en la cuenta de resultados. Creo que el balance también responderá a la duda que has dejado en otro comentario. Puedes leer este artículo, ya me comentas si te sirve 🙂 https://www.muchosingresospasivos.com/analizar-balance-situacion-2/

¡Un saludo!

Antonio.

Hola Antonio, muy interesante su articulo, me gustaria dejarle mi correo y comunicarme con usted si le parece bien, necesito mas información de como interpretar todo lo relacionado con cuentas de perdidas y ganacias, estados financieros y demas, etc, muchas gracias.

¡Hola, Johan! Muchas gracias. Puedes escribirme desde la página de contacto para cualquier tema 🙂 ¡Un saludo!

ME GUSTARIA SABER SI TIENES ALGUNA RED SOCIAL PARA PODER CONTACTAR CONTIGO MAS FACIL .

¡Hola, Sandra! Me puedes seguir aquí en Twitter y aquí en Facebook.¡Un saludo!

Buenas tardes. Felicitarte por tu artículo lo primero.

Me quedo con la duda del ejemplo para el cálculo de la variación de existencias: Tengo 20 botellas el 01.01, las vendo y compro otras 30 que ,mantengo a 31.12. ¿VARIACION DE EXISTENCIAS = +10? ¿Doy de baja las 20 del inicio del ejercicio y de alta las 30 de finales de año?

Es que con el ejemplo me he liado: -50 …. +30 variación de existencias …

Saludos y gracias de antemano.

¡Hola, Alberto!

Es que el sistema realmente es lioso. En primer lugar, tienes que restar 50, porque las 50 botellas te han costado dinero.

Lo que ocurre es que este año tú solo has vendido 20 botellas y Hacienda no te deja que te desgraves las demás. Te podrás desgravar las otras 30 cuando las vendas. Así que la operación es -50 +30. Cosas de los contables 🙂

¡Un saludo!

Antonio.

Hola donde estan las provisiones en el balance o no hay. Que año se esta analizando.

Gracias

Hola, Antonio. ¡Felicidades !. Me parece fantástico lo que aquí expones y además de forma entendible para todos los públicos.

Quisiera exponer unas dudas.

PRIMERA: A pesar de que la definición de Margen Bruto es Beneficio Neto/Cifra de Negocio he visto que algunos analistas que utilizan BAI/Cifra de Negocio. ¿A qué se debe?¿es mejor contar con los impuestos o dejarlos fuera?.

SEGUNDA: ¿Qué importancia real tiene el Margen Bruto, cuando puede estar contaminado por Ingresos o Gastos Extraordinarios?

TERCERA: ¿Cómo puedo obtener todas tus enseñanzas de manera completa?. Me refiero tanto a la segunda parte de las Cuentas de Resultado, a los Balances y demás publicaciones tuyas?

Muchas Gracias.

¡Hola, Ricardo!

El margen bruto en español equivale al BAI, pero «gross margin» en inglés es el margen después de restar lo que se conoce como «coste de ventas» (salarios y aprovisionamientos), así que ahora es un término un poco confuso 😀 En todo caso, yo prefiero usar el margen neto pero, como dices, puede estar contaminado por extraordinarios. Por eso lo que hago con mis alumnos es revisar varios ejercicios para limpiar esos efectos extraordinarios y conseguir un beneficio neto «real».

Respecto a tu última pregunta, te recomiendo que te inscribas a la web. Es completamente gratuito y recibirás mucho más contenido del lo que se ve en público además de la posibilidad de participar en programas privados cuando se abren de vez en cuando 🙂

¡Un saludo!

Antonio.

Hola Antonio,

Cuando quiero analizar el % de todas las partidas del P y G respecto a las ventas del ejercicio ¿ he de utilizar el importe neto de la cifra de negocios o bien la cuenta 700.0 donde no se contemplan las devoluciones y rappels de ventas?

¡Hola, Marta! En la práctica siempre se emplea el importe neto de la cifra de negocios porque es la cifra que aparece en las cuentas presentadas a la CNMV, pero en la práctica las devoluciones y otros ajustes suelen ser relativamente bajos y estables, así que los porcentajes de las partidas de las PyG seguirán siendo coherentes en todo caso 🙂

Hola,

Tengo una pregunta, si compro acciones, donde reflejo esa compra en la cuenta y perdida de ganancias?

Gracias

Una duda. En una empresa industrial donde «la madre del cordero en la cuenta de resultados» está en las compras y la variación de existencias ¿cómo podríamos ver de una forma fiable si los inventarios que nos dan están más o menos bien o hay desviaciones significativas que indicarían que el inventario no está bien hecho?

¿Qué comprobaríamos en la cuenta de resultados? Tal vez (compras +- variación existencias) / ventas productos fabricados?

Gracias