Dentro del balance, uno de los activos menos entendidos es el fondo de comercio. Incluso los estudiantes de administración y dirección de empresas se aprenden de carrerilla la definición plasta y así aprueban el examen de contabilidad, pero lo cierto es que no tienen ni idea de dónde sale el fondo de comercio, cómo se origina y qué implicaciones tiene. Y es normal, porque mira qué definición tan aburrida da el Plan General Contable, es para pegarse un tiro…

«El fondo de comercio es el exceso, en la fecha de adquisición, del coste de la combinación de negocios sobre el correspondiente valor de los activos identificables adquiridos menos el de los pasivos asumidos. En consecuencia, el fondo de comercio sólo se reconocerá cuando haya sido adquirido a título oneroso y corresponda a los beneficios económicos futuros procedentes de activos que no han podido ser identificados individualmente y reconocidos por separado.»

¿Dirías que el que escribió esto pensaba que la gente le iba a entender?

El fondo de comercio en la compra de empresas

El fondo de comercio es el sobreprecio que una empresa paga cuando compra otra. De momento quédate con esta definición básica, podrás ir matizándola a lo largo del artículo conforme avancemos con el pedazo de ejemplo que me acabo de inventar.

Tú tienes un restaurante y yo tengo una heladería

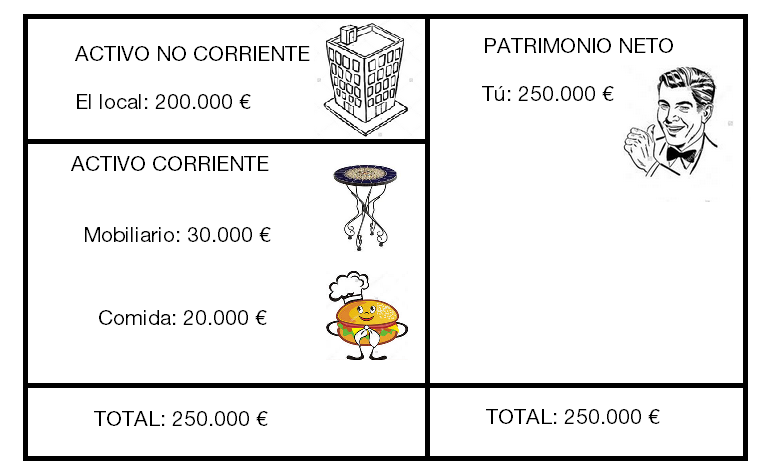

Los dos tenemos nuestros negocios en el paseo marítimo, una zona de lujo donde ganamos un buen dinerito. Tú tienes un restaurante con el siguiente balance (muy simplificado, claro):

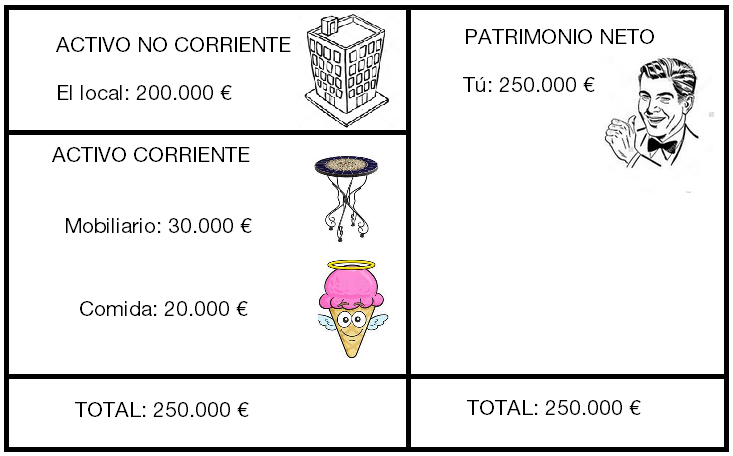

Mi balance es clavadito al tuyo, solo cambia la comida por los helados, como puedes ver:

Mi heladería me deja en el bolsillo 50.000 euros al año, un 20% de rentabilidad sobre el patrimonio que tengo invertido en ella. Tu restaurante genera 25.000 euros anuales, un 10% de rentabilidad. Como tú también quieres ganar un 20%, me haces una oferta para comprarme mi heladería. ¿De cuánto?

Como eres un tío listo, me intentas comprar la heladería por su valor contable: 250.000 euros. ¿Por qué me ibas a pagar más? Con ese dinero puedes comprar un local similar, los mismos muebles y los mismos helados. No tiene mucho sentido darme ni un euro más por comprar un negocio que, adquirido parte por parte, cuesta 250.000 euros.

Aquí llega el fondo de comercio

Cómo no, mi opinión es bien distinta a la tuya. El vendedor y el comprador siempre tienen argumentos opuestos (y válidos en ambos casos), aquí van los míos.

Si te vendo mi heladería a cambio de 250.000 euros, voy a dejar de ganar un 20% al año. ¿Dónde puedo meter actualmente 250.000 euros para obtener la misma rentabilidad? ¿En el banco? ¿En bonos del Tesoro? Ya sabes que no. Si te vendo a 250.000 euros, estaré deshaciéndome de mi heladería a precio de coste y encima perderé mis 50.000 euros anuales.

Además, hay una baza que no he jugado. Si de verdad crees que mi heladería vale solo 250.000 euros, lo que pone en el balance, ¿por qué no montas tú una y me dejas en paz con la mía? Porque no eres tonto y sabes que tiene más riesgo montar una heladería nueva que comprar una que ya está funcionando y generando beneficios. Tú lo sabes, por eso prefieres comprar mi heladería. Yo lo sé, por eso no te la voy a vender al precio que dice el balance, quiero un sobreprecio.

Pero dejemos de lado el riesgo de montar una heladería nueva, supongamos que eres un hacha en los negocios y hay una seguridad del 100% de que tu heladería nueva genere beneficios. ¿De verdad serás capaz de sacarle un 20% de rentabilidad? Cuando analizas mi negocio, te das cuenta de que no. Mi heladería ya tiene una marca, reputación en TripAdvisor, clientes habituales, productos caseros con recetas propias que no puedes copiar, puede que alguna marca registrada…

Todo eso no aparece en el balance, pero es lo que hace que mi heladería gane 50.000 euros al año mientras que la tuya posiblemente ganaría la mitad, al menos durante muchos años, hasta conseguir esa reputación y ese saber hacer que la contabilidad no muestra. Si tú montas una heladería, ganarías el 10% anual y no el 20% que gano yo gracias a esos elementos extracontables, así que yo te voy a vender mi negocio de forma que ganes un 12%, que ya es más del 10% que ganarías por tu cuenta.

El cálculo es una regla de tres. 50.000 euros de beneficio tiene que ser el 12% del precio que pagues: 50.000 / 0,12 = 415.000 euros. La cifra exacta son 416.666, pero te descuento el pico.

Aquí llega el que faltaba: Hacienda

¡Hombre! ¿Pero qué te creías, que Hacienda no iba a meterse en nuestra compraventa? Nada de eso, Hacienda dispara a todo lo que se mueve y se ha olido la jugada que ibas a hacer, que es la siguiente:

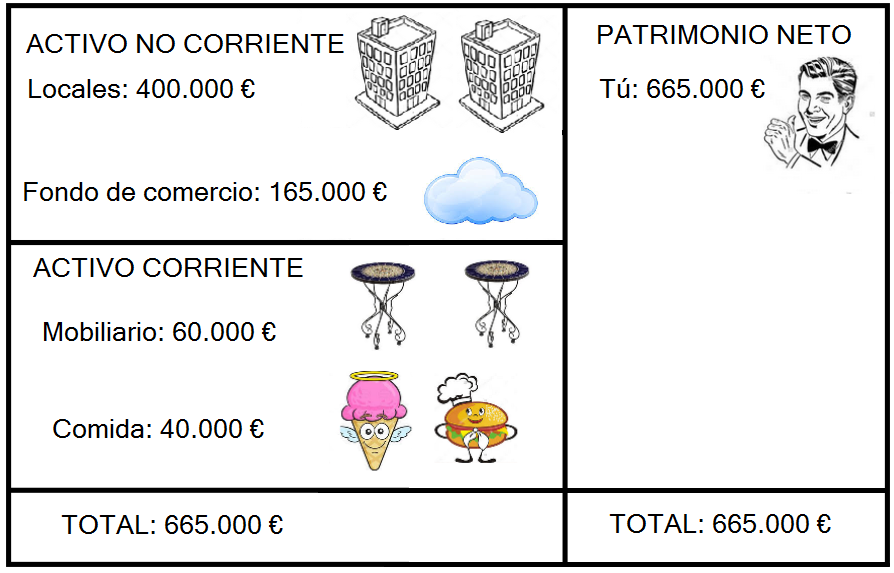

- Has pagado 415.000 euros en efectivo.

- La contabilidad dice que has recibido «solo» 250.000 euros de mobiliario, helados y establecimiento.

- Consecuencia: Has perdido 165.000 euros.

Esas pérdidas contables te vendrían genial, ¿eh? Ahora vas a Hacienda, le cuentas que has perdido 165.000 euros y, como tu restaurante solo gana 25.000, el resultado final es negativo… y no pagas impuestos.

Nada de eso, añade el fondo de comercio

Es una pena, pero Hacienda no se va a creer ese truquito. Hacienda asume que no eres tonto y que, si has pagado más del valor contable por mi heladería, es porque el sobreprecio vale la pena. Ese sobreprecio se llama fondo de comercio y aparecerá en tu nuevo balance precisamente para representar esa clientela fiel, esas marcas y esa reputación por las que has pagado 165.000 euros más de lo que aparentemente has comprado.

En tu balance ahora aparece el fondo de comercio, que te recordará toda la vida esos 165.000 euros extra que me pagaste, porque no te llevaste un local cualquiera con unos helados cualquiera y unos muebles cualquiera. Si los negocios fuesen tan sencillos y el concepto de fondo de comercio no existiese, el mejor restaurante de tu ciudad se debería vender al mismo precio que el Bar Paco si sus activos tienen el mismo valor.

¿Qué implicaciones tiene el fondo de comercio en tus inversiones?

Ahora que ya sabes en qué consiste el fondo de comercio, puedes imaginarte que valorarlo es muy complicado. ¿Cuál es el valor razonable de la reputación, de una marca o de una clientela fiel? Como los componentes del fondo de comercio tienen valores subjetivos, hay un riesgo importante de que tus empresas sobrevaloren las compañías que adquieren.

El fondo de comercio se valora al menos una vez al año. Si al final no le sacas la rentabilidad esperada a mi heladería, el fondo de comercio que pagaste se reducirá en tu balance y, ahora sí, tendrás pérdidas contables que afectarán a tu resultado. En el próximo artículo veremos un ejemplo real de lo que ocurre cuando una empresa reconoce que pagó demasiado por comprar a otra y el fondo de comercio disminuye. ¡Hasta entonces!

TODOS LOS DÍAS mando consejos sobre dinero, inversión y negocios. Se me escapan palabrotas y soy políticamente incorrecto. Ofendiditos mejor abstenerse.

Muy buen artículo Antonio.

Los ejemplos que has puesto me han ayudado a entender el concepto de fondo de comercio.

Hacienda siempre aparece,jaja

Muchas gracias

Un abrazo

¡Me alegro mucho ! 🙂 Hacienda no falla 😀

Hola Antonio,

Descubri tu magnifico blog hace unas semanas y por fin he conseguido ponerme al día!!.

Siguiendo tus consejos, ando analizando compañias, y en sus balances me encuentro con estos dos conceptos:

– «Goodwill», que creo que es el fondo de Comercio y

– «Other intangibles assets»

Me surgen varias preguntas:

-Cual es la diferencia entre ambos?

-El Goodwill se puede amortizar?. Vamos que si la cago al valorar tu heladería ¿Me podría deducir las perdidas generadas pro mi error de calculo en un ejercicio futuro?

– Y por ultimo, ¿Cómo puede un auditor externo validar la valoración de los intangibles/goodwill? En concreto en un par de compañas tecnológicas que estoy mirando,estos dos items tienen ,mucho peso en sus assets y da miedo la subjetividad con la que se pueden valorar!

Muchas gracias de antemano por tu generosidad!

¡Hola!

Me alegro de que te quedes en el blog entonces 😀

Los activos intangibles incluyen patentes, copyrights, fórmulas secretas… que, además, suelen aparecer en el balance a precio de coste. Es decir, ¿cuánto dinero me he gastado en descubrir que el ajo combinado con pétalos de rosa crea una sustancia que conserva fantásticamente los alimentos que produce mi empresa? Si me he gastado 100 millones, en el balance aparecen 100 millones. Como comprenderás, este método puede distorsionar el valor real de una empresa porque, aunque yo me haya gastado 100 millones en descubrir esta chorrada, nunca voy a conseguir vender este «secreto comercial» por 100 millones porque el resto de empresas usan conservadores más baratos, como la sal. El precio de coste no indica el valor real, este es otro de los truquitos de la contabilidad.

El fondo de comercio, por otro lado, es un tipo de activo intangible pero se diferencia de los anteriores en dos cosas:

1- Solo aparece en el balance cuando compro otra empresa (como ya has visto en el artículo)

2- No se puede vender por separado porque no tendría ningún valor. Un activo intangible corriente sí que te lo puedo vender (una marca, derechos de explotación, una licencia de taxi…) pero no te puedo vender mi reputación suelta.

Si el fondo de comercio se deteriora, puedes reducirlo y deducirte las pérdidas. Veremos un ejemplo de esto en el próximo artículo.

Respecto al auditor externo… lo cierto es que no puede «validar la valoración», solo puede confirmar que se han aplicado las reglas contables de forma correcta (aunque a veces no tengan mucho sentido). Otra cosa es que esas reglas contables no tengan ningún sentido en casos concretos, como en el ejemplo que he comentado del ajo con los pétalos de rosa, y además los auditores suelen advertir de ello en sus informes de auditoría e indican que su trabajo tiene «limitaciones» y que aplica «pruebas selectivas, no exhaustivas». En fin… que no te puedes fiar demasiado 🙂

¡Espero haberte ayudado!

Antonio,

Muchas gracias, como siempre una explicación clara e intuitiva ;

Una de las empresas que estaba evaluando tiene un 67% de sus activos como intangibles! Da miedo…

En fin, como decias en algun post anterior, ¿Por que apuntar a empresas complicadas habiendolas, buenas y simples? o algo asi ..;)

Muchas gracias

Muy interesante Antonio la explicación del FdC y el ejemplo muy claro. Enhorabuena y Mucas gracias. Jose

Me ha gustado mucho el artículo lo defines muy bien.

Soy estudiante de ADE y lo has clavado. El 99% de la clase lo chapó y vomitó en el examen.

Un saludo!

¡Gracias, Daniel! En este artículo les toca a los de ADE pero esto ocurre en todas las carreras, están hechas para memorizar y vomitar :S

Artículo muy bien explicado. Pero también podría pasar que una empresa comprase otra por menos de lo que vale teóricamente, y entonces en vez de «goodwill» sería «badwill» (no sé como sería en castellano). Recientemente leí un informe de la empresa Figeac Aero en la que lo mencionaban respecto a una compra reciente.

¡Cierto! Sería fondo de comercio negativo 🙂

Hola!

El 12% que te ayuda a estimar el precio de venta, ¿es parte de la negociación? ¿El vendedor tiene algún argumento para calcularlo? Gracias por adelantado.

¡Hola, Abel! Sería parte de la negociación. Si tú puedes montar con 100.000 euros un negocio que rinde 10.000 euros al año (10%) y el mío me costó lo mismo pero rinde 20.000 euros al año (20%), yo puedo venderte el mío a cualquier precio por debajo de 100.000 euros para que puedas ganar un poco más del 10% (por ejemplo, un 12%). A ti te interesa comprarme el negocio y a mí puede interesarme vender, según mis circunstancias 🙂

Hola.

*El alquiler del local , como influye en el cálculo del fondo de comercio?

¡Hola, Gabriel!

Los locales en estos ejemplos son en propiedad, por lo que las empresas no pagan alquiler. Pese a todo, los locales en propiedad pueden generar fondo de comercio si, al comprar una empresa con un local, el valor del balance ya no se corresponde con el valor de mercado. Si este último ha subido, lo normal es que el vendedor exija el valor actual, que supera al del balance, y la diferencia se registre como fondo de comercio.

¡Un saludo!

Muchas gracias! Me ha sido de gran utilidad.

¡Me alegro, Daniel!

Genial el artículo!

Estoy justo en un proceso de venderle mi participación a mi socio en un negocio de venta de materiales eléctricos en el cual yo tengo el 25% de las acciones.

Cual sería el ejemplo en este caso que es una compra interna entre socios?

Te agradezco que me salves de esto ya que estamos con discusiones estupidas que no llegan a nada de momento.

Gracias

¡Hola, Lucas! El funcionamiento es similar. Es decir, no deberías vender tu participación según su valor contable, sino según su capacidad de generar beneficios. La diferencia equivaldría al fondo de comercio (aunque este no se reflejará en el balance de la empresa porque es una transacción de acciones entre personas físicas, no la propia empresa la que compra a otra empresa).

¡Un saludo!

Gracias Antonio !!!

Buenos días Antonio,

Tu artículo está muy bien explicado, pero tengo una duda. Imaginemos que en vez de comprar el 100% de la heladería quisieras comprar el 80%

El valor de la heladería sería 320.000€ (400.000€ x 80%) pero el vendedor me pide 400.000 por el 80% o 500.000 por el 100%. ¿En este caso también se genera FC?

¿Es posible que no se contabilice el fondo de comercio porque es una compra del 80% de las participaciones, que no supone el 100% de la adquisición del capital de la sociedad, no es la adquisición de una empresa completa ni de una rama de actividad?

Muchas gracias!

¡Hola, Sergio!

Buenísima pregunta. He cambiado los números de tu ejemplo para que los cálculos sean más intuitivos:

Cuando se adquiere una parte muy mayoritaria de una empresa, entran en juego las «normas de consolidación», que dicen lo siguiente:

1. Ahora tienes un grupo empresarial, tu heladería de toda la vida que se llama Heladería Sergio (digamos que tiene activos por valor de 500.000 euros) y además la heladería que acabas de comprar, que se llama Heladería Fernando.

2. El balance consolidado (las dos heladerías juntas) tiene que reflejar todos los activos del grupo, como si las dos heladerías perteneciesen al grupo empresarial al 100%. Esto se hace para simplificar las cosas y no tener que andar multiplicando cada partida de la Heladería Fernando por 0.8 (80%).

3. En aplicación de lo anterior, tu balance ahora tiene 1.000.000 de euros en activos (medio millón de la Heladería Sergio y medio millón de la Heladería Fernando ). Dentro de esos activos se incluye un fondo de comercio de 100.000 euros, que es el sobreprecio que habrías pagado si hubieses comprado el 100% de la Heladería Fernando (tenía un valor contable de 400.000 euros frente a un valor de mercado de 500.000 euros).

PERO

Como en realidad solo compraste un 80% de la Heladería Fernando y tu balance reconoce el 100% de los activos por las reglas de consolidación, tienes que hacer un ajuste para informar de que todos esos activos no son tuyos. ¿Dónde lo haces? En el patrimonio neto, donde ahora aparece «Intereses minoritarios» por el valor que todavía está en manos de Fernando.

Todos los activos de la heladería que has comprado se reconocen al 100%, también el fondo de comercio, pero se ajustan por el lado del patrimonio neto con esos intereses minoritarios..

Si ha quedado lioso, coméntamelo y le intento dar otra vuelta 🙂

¡Un saludo!

Antonio

Me parecio muy claro el articulo!! Muchas grcias

¡Gracias, Rodrigo!

Una empresa tendría fondo de comercio ella misma en su balance??

¡Hola, Carlos! Una empresa puede tener fondo de comercio si compra a otra por encima de su valor contable. Si no realiza adquisiciones, no puede tenerlo 🙂

Hola !! que buen articulo. Me gustaría saber cual es el siguiente articulo a este si alguien me pudiese dejar el link se lo agradeceria

¡Es este! https://www.muchosingresospasivos.com/priceline-beneficios/

Estupenda explicación, muy didáctica. Gracias

Buen aplicación 👍