¡Buenos días! La semana pasada vimos que no teníamos que fijarnos únicamente en cuánto gana una empresa, sino también en qué posee. Este concepto de «poseer» es confuso para la mayoría de la gente y está muy relacionado con aquello de «para qué te metes en una hipoteca que no puedes pagar«, «vives a todo trapo«, etc. Veámoslo de manera gráfica con tu primer acercamiento a la contabilidad básica: cómo analizar un balance de situación.

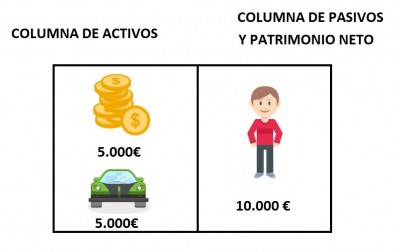

Éste es Pedro, un tipo que tiene 10.000 €. Y éste es su balance. Es sencillo, ¿no? Un balance tiene dos columnas, en la de la izquierda aparece lo que tiene, y en la de la derecha quién ha puesto lo que tiene. La de la izquierda es la columna de los activos y, la de la derecha, la de los pasivos y el patrimonio neto (más adelante entraremos en las palabrejas raras).

Ahora Pedro se compra un coche verde de segunda mano que le cuesta 5.000€ y su balance queda así:

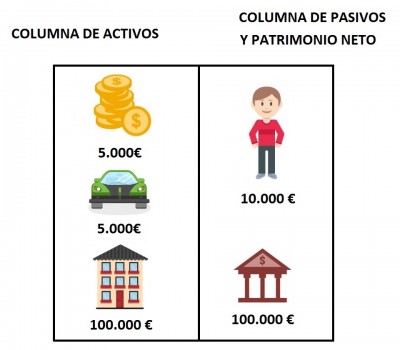

Pues sigue sin ser muy complicado, ¿verdad? Pedro tiene 5000 euritos y un coche que cuesta otros 5000, y todo ha salido de su bolsillo. Una vez más, lo que tiene está en la columna de la izquierda y de dónde ha salido la pasta está en la columna de la derecha (él). Pero ahora Pedro pide un préstamo al banco para comprarse una casa y el balance se queda así:

Ahora Pedro tiene algo de dinero, un coche y una casa pero, ¿quién ha puesto los billetes? Ya no es solo él. De hecho, el banco ha puesto mucho más. ¿Pedro es más rico ahora que antes porque ha pedido un préstamo? Lo cierto es que no, a él le siguen correspondiendo 10.000€, que es lo que le quedaría si liquidase sus posesiones, es decir, si vendiese todos sus activos (lo de la izquierda) y pagase sus deudas (los 100.000€ que le debe al banco). Ahora, en la columna de la derecha no está únicamente Pedro.

Aunque Pedro tiene/posee/controla 110.000€ en activos, su patrimonio neto son 10.000€. Los 100.000€ de diferencia son pasivos que tendrá que devolver tarde o temprano.

Ahora que hemos entendido lo básico con un ejemplo cotidiano, vamos a entrar en materia…

¿Qué es un balance de situación?

Un balance (vamos a quitar «de situación», que no nos hace ninguna falta) no es más que una tabla con dos columnas que te dice lo que tiene una empresa y cómo lo financia (igual que la tabla anterior de Pedro). Dicho de otra manera, te cuenta la «situación» de la empresa (vaya, sí que hacía falta al final :D).

Cuando me dijeron por primera vez eso de «cómo se financia» me quedé pensando: ¿y qué cajones significa eso de financiar algo? Como puede que a ti te pase lo mismo aunque te dé vergüenza reconocerlo, te lo voy a explicar precisamente hablando de cajones. Una empresa de cajones, ¿vale? Vamos a empezar con los activos, que se anotan en la columna de la izquierda del balance.

¿Qué es un activo?

Un activo es algo que se tiene, punto. Puedes encontrar definiciones más complicadas pero, si no vas a hacer un doctorado, con esta nos basta. Entonces, ¿qué activos tiene una empresa de cajones? Vamos a hacer una lista imaginaria:

- Nave industrial en las afueras.

- Un par de ordenadores.

- Sillas, mesas y demás mobiliario de oficina.

- Un camión para repartir los cajones a las tiendas de muebles de la zona.

- Maquinaria para fabricar cajones.

- Un almacén que casi no usa porque el negocio está en horas bajas y la empresa lo quiere vender.

- Madera, metal, barniz, tornillos… vamos, los productos que necesitan para fabricar cajones.

- Algunos cajones ya acabados.

- Una cuenta bancaria con 20.000€.

- Un papelito que un cliente le firmó hace unos días a la empresa diciendo «Reconozco que os debo 5.000€ pero ahora mismo me pilláis corto de pasta, os pago en tres meses, coleguis» (sí, en el mundo de los negocios el tono empleado es éste exactamente).

Podríamos complicarlo mucho más pero esto es suficiente para empezar a aprender cómo analizar un balance de situación.

Ahora es cuando vienen algunas palabras raras de contabilidad, esas que usan los tíos guays en la tele y que les hacen quedar como expertos. Con un puñado de artículos más tú también podrás hablar igual que ellos y empezar a impresionar a la peña 😀

Activo no corriente y activo corriente

Un activo corriente es un perro de caza, un activo no corriente es una tortuga echándose la siesta. Está muy claro, ¿no?

Quizá en biología sea así, pero no en contabilidad. En lo que a nosotros nos interesa, un activo corriente es el que se quiere o puede convertir en dinero en menos de un año en el transcurso normal de las operaciones del negocio. Si el negocio normal de esta empresa es vender cajones, los activos corrientes son:

- La cuenta bancaria con 20.000€ (ya es dinero líquido de por sí).

- El papelito de reconocimiento de deuda del cliente (se espera cobrar en tres meses, menos de un año).

- El material para fabricar cajones y los cajones que ya están fabricados (se espera que se vayan vendiendo y convirtiendo en pasta gansa a lo largo del año).

Y ya. ¿Qué pasa con el resto de activos? Pues que son activos no corrientes, los que la empresa no tiene intención de vender o aquellos que, incluso queriendo, no podría transformar en dinero en menos de un año.

- La nave industrial

- Todo el material de oficina

- Los camiones

- La maquinaria

La empresa no quiere vender todo esto, lo que hace es usarlo continuamente para vender cajones. Dentro de un año, se espera que todos estos activos sigan existiendo.

Las palabras raras de la columna de la izquierda (los activos)

Todos esos activos de la empresa de cajones que acabamos de ver, en contabilidad tienen nombres un poco raritos.

Vamos a ver la equivalencia entre las palabras de toda la vida y las palabras raras de contabilidad que van a hacer que puedas dártelas de experto dentro de muy poco. Éstas son las palabras que se usan en los balances de verdad, lo que analizarás cuando quieras invertir, así que te familiarizarás con ellas muy rápido.

- Inmovilizado material: La maquinaria, el material de oficina, los camiones y la nave industrial.

- Existencias: Los cajones que están todavía sin vender, las maderas, los tornillos, el metal…

- Deudores comerciales y otras cuentas a cobrar: El papelito del cliente moroso que dice que paga en tres meses. No siempre son morosos, la mayoría de las veces se pactan pagos a varios meses vista, no en el momento (intenta negociar esto cuando vayas a comprar a Mercadona, a ver si funciona).

- Efectivo y otros activos líquidos equivalentes: La cuenta del banco con los 20.000 pavos.

- Activos no corrientes mantenidos para la venta: Esta categoría la he dejado para el final porque es un poco especial. Aquí entra ese almacén que la empresa quiere vender. Normalmente un almacén es un activo no corriente, pero como en este caso la empresa quiere deshacerse de él lo más rápidamente posible porque no lo usa, se trata de un activo no corriente que se incluye en los corrientes con este nombre tan chachi.

Patrimonio neto y pasivos

Ya hemos visto los activos que tiene la empresa pero… ¿quién se ha rascado el bolsillo, únicamente los accionistas? ¡Nooooo! Qué va. Aquí ha puesto pasta mucha gente además de los accionistas pero, para seguir manteniendo la sencillez del ejemplo, vamos a añadir solo tres implicados más: el Banco de Groenlandia, el Banco de Mozambique y los proveedores.

Pasivo corriente: Es la financiación que se espera devolver dentro de un año o menos porque así se ha pactado. Por ejemplo:

- El Banco de Mozambique le hace un préstamo a la empresa de 10.000€ que tiene que devolver en 8 meses.

- Los proveedores acuerdan con la empresa que les pague a 3 meses. Actualmente la empresa tiene 7.000€ pendientes de pago.

Pasivo no corriente: Pues más de lo mismo, pero esta vez a más de un año.

- El banco de Groenlandia le hace un préstamo a la empresa de 15.000€ que tiene que devolver en tres años.

Ahora, las palabras raras de la columna de la derecha (patrimonio neto y pasivos)

- Acreedores comerciales y otras cuentas a pagar: La pasta que la empresa debe a los proveedores (los tíos que le venden el material para que fabrique cajones)

- Pasivos financieros corrientes: La deuda con el Banco de Mozambique, que es a menos de un año.

- Pasivos financieros no corrientes: La deuda con el Banco de Groenlandia, que vence en más de un año.

- Patrimonio neto: Ya lo hemos visto antes con el balance de Pedro. El patrimonio neto es lo que financia la propia empresa. Si la empresa cerrase y vendiese todos sus activos, primero tendría que pagar las deudas (pasivos corrientes y no corrientes). Lo que quede es el patrimonio neto y se lo llevarían los accionistas.

¿Cómo queda el balance de la empresa de cajones?

Sin más dilación, aquí tenemos el balance de la empresa con las palabrejas raras de experto en sus dos columnas correspondientes:

Ya sé que los dibujitos del balance de Pedro lo hacían más divertido pero me temo que los balances de situación de verdad se parecen más a este 😀

Ahora ya sabes lo que significa cada uno de los elementos más importantes de un balance. Ya sabes que la columna izquierda es lo que tiene la empresa y la columna derecha es cómo lo ha financiado. En el próximo artículo entraremos más en detalle sobre qué es un buen balance y qué no lo es, pero ya podemos ir sacando algo en claro:

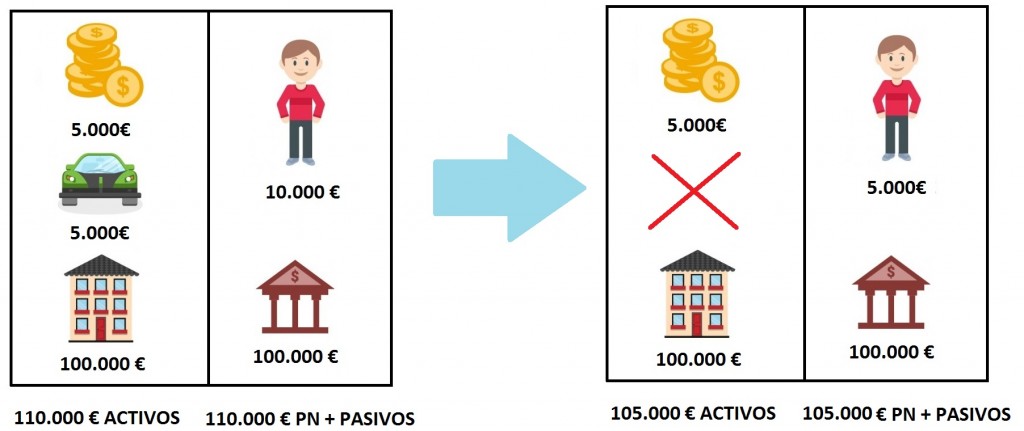

Los activos totales y los pasivos + patrimonio neto siempre coinciden

Es lógico, ya que todo lo que tiene una empresa (o Pedro) se financia de alguna manera. La columna de la izquierda va evolucionando con el tiempo al mismo tiempo que la columna de la derecha. Volvamos al balance de Pedro.

Si le roban el coche y no tiene seguro, sus activos restantes serían 105.000€ (la casa y el dinero en efectivo). Pero al banco todavía le debe 100.000€, así que… su patrimonio neto se reduce a 5.000€, por lo que PN + Pasivos = 105.000€. Dicho con otras palabras, Pedro ha perdido 5.000€, no el banco. (Obviamente, el banco no son las hermanitas de la caridad :D).

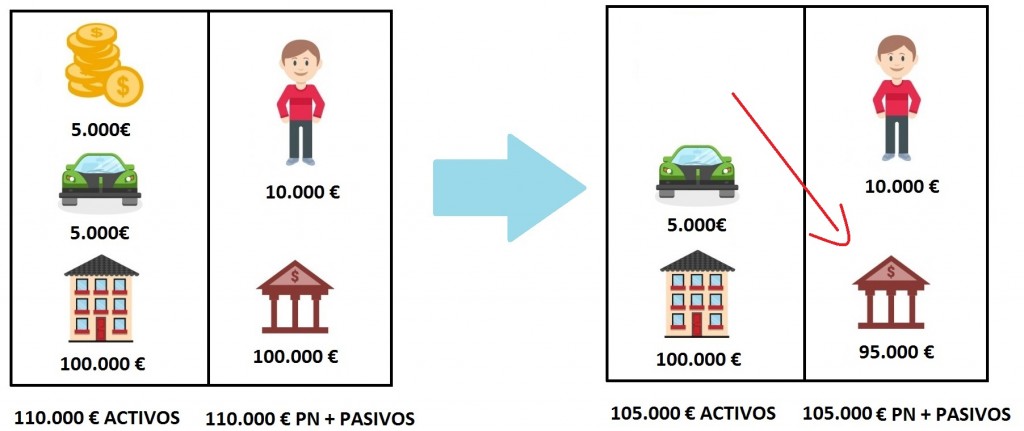

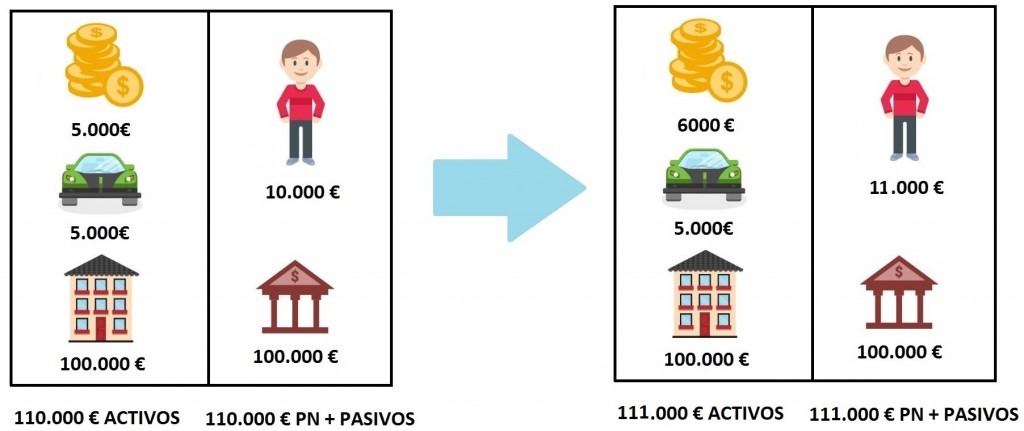

Una situación distinta: ¿Qué ocurriría si Pedro decide usar sus 5000€ en efectivo para devolverle una parte del préstamo al banco?

Como puedes ver, en el primer caso se reducían los activos por el lado del patrimonio neto, por lo que Pedro perdía riqueza. En este caso, el balance se reduce porque Pedro entrega un activo (5000€) a cambio de reducir un pasivo en la misma proporción (la deuda bancaria). En este caso, su patrimonio neto sigue siendo el mismo, no ha perdido ni ha ganado riqueza (aunque ha reducido su deuda, lo cual es inteligente).

¿Y si acaba el mes y a Pedro le pagan su sueldo de 2000€ y sus gastos han sido de 1000€? Entonces ha conseguido ahorrar los 1000€ restantes y aumenta su efectivo en el lado de sus activos así como su patrimonio neto en la columna derecha.

Como ves, las dos columnas siempre cuadran pase lo que pase. Aunque en el próximo artículo veremos con más detalle qué características tiene un buen balance, aquí van algunas conclusiones con lo que hemos aprendido hoy:

- Nos interesan empresas cuyo patrimonio neto crezca a lo largo del tiempo. Eso indica que tienen beneficios, como Pedro en el último ejemplo.

- Lógicamente, cuanto menos dinero deba la empresa mejor. Así podrá utilizar el dinero en efectivo en seguir creciendo o en repartirlo a los accionistas como dividendo en lugar de devolvérselo al banco.

- Que el balance aumente o disminuya no es ni bueno ni malo (mira el penúltimo ejemplo de Pedro). Lo importante es el patrimonio neto y su evolución. Esto es lo que marca la buena marcha de la economía de Pedro y de cualquier empresa.

- Tener 100.000€ de deuda no es ni mucho ni poco, todo depende de la relación respecto al patrimonio neto. A Bill Gates no le afectaría esa deuda pero a Pedro le supone 10 veces más que su patrimonio. Lo que cuenta es el ratio Deuda/PN (cuanto más bajo, mejor).

Espero que más o menos te hayan quedado claros los conceptos básicos, ya que en el próximo artículo vamos a meternos de lleno con balances reales de grandes empresas. Si tienes alguna duda, puedes preguntarla aquí en los comentarios o escribirme un mensaje. ¡Nos vemos pronto!

Hola! he leido de tu blog en VivirAlMaximo, me encanto tu articulo e inclusive me motivo a iniciar mi propio blog (que no mencionare para no hacerte spam). Es increible todo lo que compartes!. Te admiro muchisimo. Saludos desde Venezuela.

Hola. Me ha gustado tu artículo … seguiré buscando más en tu blog. Las finanzas y la contabilidad siempre han sido uno de mis puntos débiles, por lo que me cuesta, sobretodo, recordar a lo que me cuentan en los diferentes cursos a los que he asistido. Quizá sea porque no tengo muchas ocasiones para poner este tipo de conocimiento en práctica (o no las busco porque no me siento cómodo en estos asuntos) … delegando esas tareas en otros (empresa, banco, hacienda), cuyo conocimiento y buena intención he dado por supuesta hasta hace no mucho. Ya no. En este nuevo intento, buscando en internet, me he encontrado con tu artículo. Lo cuentas fenomenal. Fácil. Te lo agradezco mucho, de veras 🙂

Un saludo.

¡Gracias, Bruno! Este también fue mi punto débil hasta que me puse con ello, luego no es tan complicado como parece. ¡Un saludo!

Me encanta la contabilidad y tal como la explicas mucho más. No logro saber cómo hay empresas con unos gastos financieros altísimos teniendo la tesorería más que saneada. Por ejemplo :

Los gastos de pólizas de crédito rondan el 40 % sobre las Ventas netas, y la cuenta de activo circulante el 90% del total del activo. Apenas tiene inmovilizado o lo tiene ya amortizado completamente.

Existencias un 20%, clientes 30% resto Caja y bancos.

Qué pasa aquí ? Es normal ?

Muchas gracias

¡Hola, Rosa!

¿Podrías dar un ejemplo de este tipo de empresa? Negocios con poco inmovilizado puede haberlos si los edificios y la maquinaria son alquilados (o leasings). Entonces estarían fuera del balance y las únicas propiedades de la empresa prácticamente serían los activos corrientes. Por otro lado, una empresa puede tener unos gastos financieros elevadísimos en comparación con sus ventas pero mínimos en comparación con su tesorería (gastos financieros 100, ventas 120 pero tesorería acumulada 1000). Sin conocer ningún caso concreto, esta es la explicación que se me ocurre. Si los gastos financieros son coyunturales y la empresa consigue reducirlos en pocos años, tiene colchón de tesorería para aguantar el palo y recuperarse. No sé si esta explicación puede cuadrar con la empresa que tienes en mente 🙂

¡Un saludo!

quería consultarle si el balance de un ejercicio da una ganancia de $800.000 con respecto al ejercicio anterior la ganancias fue de $600.000 o sea del 30 % , el patrimonio neto de un ejercicio a otro aumento un 16 %… no debería aumentar en la misma proporción el Patr Neto? y/o incrementarse en el mismo monto?

¡Hola Verónica!

No estoy seguro de haber entendido tu pregunta. Teóricamente, el patrimonio neto debería crecer tanto como el beneficio, pero esto no ocurre porque:

1 – Las empresas pueden repartir dividendos. Si reparten la mitad, el patrimonio neto solo puede crecer la otra mitad 🙂

2 – Incluso sin repartir dividendos, hay apreciaciones o disminuciones de patrimonio que no se recogen en la cuenta de resultados ni en el beneficio neto. Por ejemplo, si un edificio sube de precio y se reconoce esta ganancia en el balance, no se reconocen «ingresos» en la cuenta de pérdidas y ganancias, por lo que el aumento del patrimonio sería superior al del resultado.

Espero que esto te ayude 🙂

Gracias por el ejemplo. Hacia años que no hacia contabilidad y esto me ayudo muchísimo a recordar para el curso que estoy haciendo para refrescar conceptos…

Saludos desde España.