¿Estabas deseando que llegase el momento de analizar otra compañía? ¡Ya ha llegado! Es el momento de echar un vistazo a las acciones de Nike, que lleva un tiempo en mi lista de la compra.

Nike lleva casi un año cayendo desde su máximo de 67 dólares. Al mercado no le gustan las perspectivas de la empresa en China, ni tampoco la caída del margen bruto en el último trimestre, del 46% al 44%. Qué histérico el mercado, ¿eh? Total, por un trimestre de nada… Por si fuera poco, los pedidos han crecido «solo» un 7% respecto al año anterior. Hace 3 meses este crecimiento era del 11%. Claro, ya sabes cómo le gustan las proyecciones lineales a la mente humana:

Si en tres meses el crecimiento de los pedidos ha caído 4 puntos… ¡Dentro de seis meses Nike estará estancada ya de por vida!

En el momento de escribir estas líneas, las acciones de Nike cotizan a 52 dólares. ¿Intentamos averiguar si este precio es interesante?

El sector del calzado

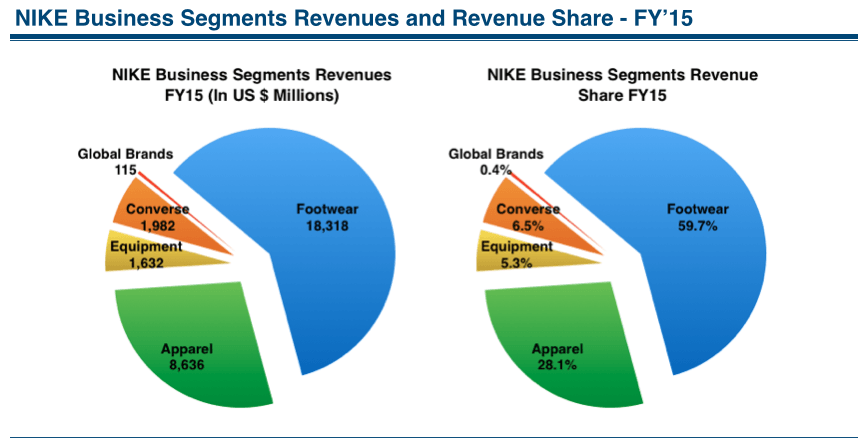

El 60% de las ventas de Nike son calzado deportivo, así que analicemos este sector para ver dónde nos movemos y qué podemos esperar del futuro.

En 2015 se produjeron en el mundo 23.000 millones de pares de calzado según World Footwear, unos 3 pares por cada habitante. Prácticamente la totalidad de estos se produjeron en Asia, un 87%. Estas cifras no incluyen solo calzado deportivo, sino también chanclas, botas, zapatos formales, etc.

Dentro de este sector, el calzado deportivo crece año tras año fundamentalmente por dos factores:

- El aumento de ingresos disponibles en los países emergentes: Antes el sueldo llegaba para comer y dormir, y ahora cada vez más va llegando también para renovar el armario.

- Las nuevas generaciones tienen más interés en hacer deporte y en cuidarse que los cromañones rurales de nuestros abuelos, que ya hacían suficiente deporte yendo al campo descalzo o con calzado malo.

Aunque la penalización de Nike en bolsa se deriva principalmente del comportamiento en el mercado chino, cabe resaltar que el informe World Footwear 2016 afirma que la penetración de marcas internacionales es relativamente escasa en Sudamérica, África y Oriente Medio. Quizás China es el presente, pero no hay que descartar el potencial de estas tres grandes regiones en un futuro no muy lejano para proseguir la expansión.

China

China consume al año 2.800 millones de pares de calzado, es decir, 2 pares por habitante. Ya sabemos que la media mundial son 3 pares y los grandes importadores son EE.UU. y Europa (60% del total), así que podemos concluir que:

- En los países desarrollados, los consumidores compran más calzado que en los países emergentes.

- Conforme China siga experimentando un aumento de su renta, se acercará a la tasa de más de 3 pares por habitante del mundo desarrollado.

Segmentos de Nike en China

Una vez más, hay que distinguir entre «calzado» y «tipos de calzado que Nike fabrica». Los datos de Euromonitor que he podido conseguir no están desglosados muy al detalle pero son suficientes para extraer más conclusiones de consumo anual en China:

- Calzado deportivo de hombre: 350 millones de pares (precio medio de 17 dólares)

- Calzado deportivo de mujer: 320 millones de pares (precio medio de 14 dólares)

- Calzado deportivo niño: 225 millones de pares (precio medio de 8 dólares)

El tamaño del mercado que le interesa a Nike es de unos 12.000 millones de dólares al año según mis cálculos. En 2009, el China Market Research Group calculaba que llegaría a 16.000 en 2013, así que por ahí andan los tiros.

El crecimiento en China de este sector según Euromonitor es del 7%, menor al que proyectaba el CMRG y en línea con el crecimiento económico general del país. Aquí van algunos otros datos interesantes:

- Hoy, las 10 primeras marcas tienen más cuota de mercado que hace 10 años. El sector tiende hacia la concentración y Nike, uno de los grandes, se debería beneficiar de ello.

- Las marcas chinas están pegando fuerte en los segmentos de precio medio. Venden un 20-30% más barato que las marcas extranjeras y cada vez hacen más publicidad para mejorar su imagen de marca. Destacan Anta, Li Ning y Aokang.

Recapitulando…

El sector del calzado en general y el del calzado deportivo en particular crecen actualmente y siguen teniendo margen de crecimiento gracias a los países emergentes, como China, que se irán acercando a esos más de 3 pares de calzado por consumidor al año de los países desarrollados.

Nike sigue teniendo la que probablemente sea la marca más prestigiosa en el mundo del deporte. Si es cierto que el sector tiende hacia una relativa concentración, no es Nike quien debe temer a la competencia, sino más bien al revés.

Nike: La empresa

No todo el negocio de Nike es calzado, también vende ropa, equipos deportivos (esos balones de fútbol míticos) y tiene algunas marcas menores en su repertorio.

Sin embargo, la lógica sostiene que el crecimiento de estos otros segmentos de negocio a nivel internacional está ligado a los mismos factores que el del calzado deportivo: más dinerito en el bolsillo de los consumidores y más afición al deporte y la vida sana. Por tanto, cabe esperar que la evolución de estas ventas minoritarias en la cartera de productos de Nike tenga también una evolución ascendente.

Las cuentas de Nike

Si miras las cuentas de Nike, podrás comprobar lo siguiente:

Balance

Tiene unos 3.500 millones de tesorería neta, algo más de 2 dólares por acción. No es un gran tesoro escondido, pero refuerza la posición de la empresa frente a sus competidores directos: Adidas y Under Armour tienen deuda neta y se deberán endeudar más si surgen imprevistos o si quieren lanzar una campaña agresiva para atacar la posición de liderazgo de Nike.

Se aprecia un ratio corriente de 3. Como es innecesario mantenerlo tan elevado, la compañía recompra sus propias acciones a un buen ritmo: 55 millones de acciones en 2016 de unas 1700 acciones que hay en circulación (3,2% del total en un año). Si concluyes que vale la pena invertir en Nike, será porque crees que la empresa está barata o, al menos, a un precio razonable. En ese caso, estarás de acuerdo con que tu futura compañía se recompre a sí misma y aumente el valor de tus acciones (habrá menos trozos del pastel, así que el tuyo será cada vez más grande).

Cuenta de resultados

Márgenes operativos estables entre el 13% y el 14% en los últimos 10 años. No parece que la empresa haya tenido que hacer rebajas para aumentar sus ventas (o, si lo ha hecho, ha recortado gastos en la misma proporción).

Crecimiento medio anual de los últimos años: entre el 8% y el 10% según se analicen ventas, EBIT o beneficio neto.

Estado de flujos de efectivo

No parece haber sorpresas escondidas. No se acumulan clientes morosos.

El inventario sí que se va acumulando, lo que preocupa a algunos inversores. ¿Será porque la empresa no consigue vender sus productos? Sin embargo, si se analiza la situación de años anteriores, en realidad el inventario crece al mismo ritmo que las ventas, no de forma desmesurada. De hecho, Nike tiene productos en el almacén equivalente a ventas de 3 meses, no parece ninguna exageración. Además, tras el análisis cualitativo sabemos que no debe tener problemas para darle salida.

Nike sigue invirtiendo en nuevas fábricas y maquinaria, cada año más que el anterior y con la misma eficiencia.

La empresa reparte un dividendo prudente que lleva muchísimos años creciendo de forma sostenible (tasa de distribución actual del 28%).

¿Qué podemos esperar del futuro?

Este es el momento en el que toca echarle imaginación al asunto. Por suerte, hacer los deberes nos ayuda a que no se nos vayan las proyecciones de las manos.

Si eres generoso, puedes asumir que Nike seguirá creciendo al 8% durante los próximos años, tal y como lo ha hecho hasta ahora. Tener la marca más reconocida en el sector, ser el líder y contar con más billetes que nadie le da mucha ventaja para poder seguir avanzando sin sobresaltos serios.

Si eres más cauto, rebajarás este crecimiento futuro. El mercado en China (y seguramente en otros emergentes) crece al 7% y, dadas las ventajas competitivas de Nike, como mínimo crecerá al mismo ritmo y mantendrá cuota de mercado. Ahora bien, Nike vende en todo el mundo, y el crecimiento de este sector a nivel global no es tan elevado. Dado que Nike vende un 65%-70% de sus productos en América del Norte, Europa y Japón, donde el mercado está maduro, podemos rebajar su crecimiento global al 3,5%.

Valoración de Nike

Una vez hecho el análisis del sector y de la empresa, calcular la valoración es lo más sencillo. Ya que la valoración nunca puede ser exacta (no tiene sentido decir «esto está caro a 3 y barato a 2,99»), lo mejor es emplear varios sistemas para alcanzar varios precios. Si todo va bien, deberían ser cifras relativamente próximas que te ofrecerán un rango de cotización razonable o «precio objetivo».

Lo más fácil es aplicar un PER al beneficio actual después de haber comprobado que es un beneficio sostenible sin gato encerrado (flujos de efectivo negativos o inestables, amenazas serias de la competencia, márgenes volátiles…). El PER medio histórico de la bolsa es 15. Como Nike tiene ventajas competitivas claras y un cierto potencial de crecimiento, puedes darle un PER 20. El beneficio por acción del último año ha sido 2,16 dólares, así que un PER 20 correspondería a 43,2 dólares. Si le sumas los dos dólares de tesorería neta que tiene cada acción, llegarás a una valoración de 45 dólares.

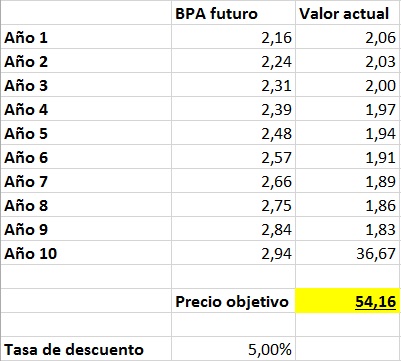

Si quieres ser algo más sofisticado y emplear la tasa de descuento (5%, equivalente al PER 20) sobre el beneficio futuro que crecerá al 3,5% durante 10 años, llegarás a una valoración de 54 dólares.

Quizá no te sientes cómodo intentando averiguar lo que ganará Nike dentro de 10 años y prefieres hacer algo similar a lo que propone Francisco García Paramés en su último libro: aplicar un PER razonable a un beneficio futuro normalizado, que no sea propio de un boom económico ni de una crisis. Por ejemplo, puedes proyectar que el BPA de Nike dentro de 5 años será 2,90 dólares (crecimiento del 6% anual) y que después quizá siga creciendo o quizá no, así que mejor dejarse de historias más allá. A un PER 20, estaríamos hablando de una cotización de 58-60 dólares en 2021 (según si añades la tesorería neta). Para obtener un 5% de rentabilidad anual, hoy tendrías que comprar a 47 dólares.

Entonces, just buy it?

La mayoría de análisis de empresas cotizadas que puedas ver en Internet indican una compra evidente. También hay una minoría importante de análisis que concluyen que una empresa está excesivamente cara y hay que huir de ella.

Sin embargo, esto no es lo habitual en el mercado. Este análisis de Nike, que hoy cotiza a 52 dólares, muestra lo que te encontrarás con más frecuencia al analizar inversiones potenciales: la cotización es correcta o quizá algo sobrevalorada, pero no de forma abusiva.

Encontrar buenas empresas no es complicado, seguro que se te ocurren muchas. Encontrarlas a un precio realmente atractivo no es tan frecuente.

¿Y ahora qué? Personalmente, no compraré acciones de Nike, pero al que decida comprar le diría que está adquiriendo una excelente empresa a un precio que no es desorbitado. Probablemente no experimentará grandes revalorizaciones pero tampoco se llevará disgustos.

Mi decisión será seguir vigilando la cotización por si se pone a un precio irrechazable. ¿Y la tuya?

Hola Antonio, pues hoy ya la tenemos a 49,62€, muy cerca de ese precio objetivo de 47 dólares que comentas para una rentabilidad posible de 5% anual. Interesante, seguiré el valor durante estos próximos días.

Saludos.

A ver si hay suerte y las elecciones de EE.UU. hacen caer un poco más la bolsa 😀

¡Un saludo!

Muy buen artículo y muchas gracias por compartir tantas horas de trabajo.

Cualquiera que lea tu comentario deseando que la Bolsa caiga se asusta, jeje. Por lo que nos toca esperemos que así sea por unos días.

Buena suerte en tu nueva etapa. Saludos.

Es cierto, ¡me gustan más las rebajas en bolsa que en las tiendas de ropa! Este tipo de rebajas por acontecimientos momentáneos como el Brexit o elecciones no suelen durar mucho, dan la oportunidad justa para comprar y volver con tu vida mientras el mercado se recupera 🙂

¡Muchas gracias por tus palabras!

Antonio enhorabuena por tu blog. El artículo de Nike está muy bien elaborado.

Este tipo de empresas, el único que defecto que se le podría sacar es que no invertimos en ellas hace tiempo. Son cojonudas y como no somos los únicos que lo sabemos, hay que pagar un premium por ellas.

Te quería comentar una cosa, la empresa Ence, Energía y Celulosa, hace tiempo que la vengo siguiendo, no es mala empresa pero no para de caer en bolsa (-45% en 2016)

Podrías dedicarle un artículo?

Solo si te parece atractiva la empresa, ya que supongo que al hacer este blog al amor al arte no te sobrará el tiempo.

Gracias, saludos

¡Gracias, Fer!

Efectivamente, hay empresas que están eternamente caras y la única solución es comprar cuando, dentro de lo caro, no parezca una cotización abusiva. Otra solución es esperar a la próxima crisis gorda. En los grandes mercados bajistas todo cae a plomo, el mercado no discrimina y aparecen ofertas muy buenas.

Añado Ence a la lista, es un sector que llevo tiempo con ganas de estudiar. Quizá tarde un tiempo pero te envío un e-mail cuando vaya a publicarlo 🙂

¡Un saludo!

P.D.: El artículo de Ence ya está disponible aquí.

Hola Antonio.

Me parece que las expectativas de crecimiento no son correctas,¿6% anual en EPS?, me parece demasiado conservadora.

Yo apostaría, como mínimo, entre el 7-9% incluido recompras en los próximos 5 años.Hay que ver que la empresa viene de crecer +12% en EPS en los últimos años.

Si nike va a crecer solo un 6% no vale 50 dólares.

Yo no invierto con la expectativa de sacar un 6%,aunque a priori no se si lo alcanzare, y creo que nadie se acerca al mercado para sacar menos de un 8-10%.

Saludos.

¡Hola, Juanjo!

El 6% al que te refieres es solo parte de una de las valoraciones para mostrar que, al final, el precio objetivo ronda la misma zona si se calcula de varias formas.

El 7-9% que mencionas es posible, pero ten en cuenta que si el mercado de Nike en China crece al 7% y en el resto del mundo crece mucho menos, así que la única forma de avanzar al 7-9% es ganar cuota de mercado o aumentar márgenes. ¿Podemos estar razonablemente seguros de Nike lo hará? ¿Podemos prever de cuánto será ese crecimiento de cuota o de márgenes, o ya estaríamos haciendo castillos en el aire?

Considero que, para comprar con margen de seguridad, tiene más sentido hacer la valoración como si Nike fuese a mantener su cuota actual con sus márgenes actuales (que no es poco) acompañando el crecimiento del mercado. ¿Demasiado conservador? Que cada cual lo decida, pero cuando somos compradores queremos comprar barato y, para ello, no podemos hacer una valoración basándonos en un futuro de color de rosa.

Si solo pudiésemos elegir entre Nike y un depósito bancario, personalmente ya tendría todos mis ahorros en Nike. Como tenemos otras miles de empresas en las que podemos invertir, nos podemos permitir ser algo más exigentes con todas. Si Nike no se pone a un precio realmente interesante, nos vamos a otro lado.

Por otra parte, afirmas que «si Nike solo va a crecer al 6%, no vale 50 dólares». El precio de una acción no depende solo del crecimiento de sus beneficios, sino también del múltiplo que el mercado esté dispuesto a pagar. Si Nike cotizase actualmente a PER 12 cuando el mercado suele pagar un 22 por empresas del mismo sector y características, podrías esperar una revalorización muy jugosa aunque el crecimiento del beneficio fuese nulo.

Por último, afirmas que no inviertes para sacar un 6%, pero el crecimiento de una empresa no equivale a tu rentabilidad precisamente por la razón anterior. Si inviertes es una empresa cuyo BPA crece al 6%, tú ganarás un 6% solo si el múltiplo de la empresa permanece invariable. Si invertiste a PER 17 y vendes un año después a PER 20, habrás ganado un 24,7%.

¡Un saludo!

Bueno comentarte que el precio de entrada que propones me parece correcto 47$, aunque no se si llegará.

Sobre el crecimiento no vale mucho más mí opinión que la tuya, pero eso del 6-7% me parece muy muy baja.

En la ultima presentación a analistas Nike hablaba de crecimientos de 9-10% de las ventas y del 15% en el EPS.

Yo los veo muy ambiciosos pero un crecimiento del 9% me parece más que posible.

Con ese crecimiento en 47-48$ puede ser una buena opción de entrada.

47 $ es uno de los precios a los que llego, otro es 54 $ y otro es 45 $. Lo que intento con el artículo precisamente es mostrar que no hay un precio objetivo justo y exacto, sino una zona de precios que es razonable. Lo caro y lo barato es progresivo y subjetivo 🙂

Como bien dices, el crecimiento del 9% es posible pero la razón para ello no puede ser «como en el pasado ha sido así, seguirá siéndolo en el futuro». Hay que analizar la situación actual del segmento y de la empresa para determinar qué probabilidades reales tiene Nike de evolucionar a ese ritmo.

Por otra parte, incluso si ese crecimiento del 9% fuese seguro al 100%, ¿no es mejor intentar comprar esta empresa valorándola como si fuese a crecer menos? Ese es el concepto de margen de seguridad.

Si pagas lo «justo» por una empresa que crecerá un 9% y acaba creciendo un 7%, perderás dinero o tendrás un coste de oportunidad importante.

Si pagas lo que sería «justo» en caso de un crecimiento inferior, ganarás dinero incluso si ese 9% se acaba rebajando 🙂

Hola Antonio

Perdona la pregunta, ¿Donde se mira el número de acciones que tiene la empresa? He encontrado las cuentas y la tesorería y entiendo lo de los 2€/por acción pero para calcularlo no he encontrado en ninguna página web el total de acciones.

Gracias.

Hola, Javier.

¡Sin problema! La verdad es que es un dato básico que no siempre está a mano. En la zona de Inversores de las empresas suele aparecer en el apartado «La Acción». En el caso de Nike, la cifra aparece en la última memoria, página 19 del PDF.: «Weighted average common shares outstanding».

¡Un saludo!

Hola Antonio, igual esta pregunta es muy de novato, pero, de donde puedo sacar la información contable de las empresas? Por ejemplo, estoy interesado en la de Under Armour

Muchas Gracias! 🙂

¡Hola, Iván!

No hay problema, todas las preguntas son bienvenidas 🙂

Las cuentas suelen aparecer en la sección de inversores de la web de cada empresa. Una búsqueda en Google tipo «Under Armour investors relations» suele darte directamente el enlace. En este caso es http://investor.underarmour.com/investors.cfm

En concreto, las cuentas las encontrarás dentro de «Financials» 🙂

¡Un saludo!