Estas semanas de principios de 2017 he estado trabajando con los lectores en un pequeño experimento sobre la valoración de Mercadona, ese gran supermercado español que se atrevió a superpoblar sus estanterías con sus marcas propias en detrimento de los productos ajenos. Según tú, ¿cuánto vale Mercadona?

Lo interesante es que Mercadona no cotiza en bolsa, por lo que no tienes ningún precio de referencia al que «anclarte». Esto es ideal para hacer una valoración sin prejuicios, exclusivamente a partir de los datos que cada uno encuentra y según sus exigencias personales de rentabilidad.

Ahora bien, ¿qué ocurre cuando determinas el precio de una empresa sin influencias externas y después conoces que la opinión de los demás es distinta a la tuya?

En otro contexto, la influencia de los demás en tus propias decisiones puede tener una importancia mínima. Hay estudios que determinan que, según el café o la cerveza que pidan tus amigos, puedes acabar cambiando lo que ibas a pedir para integrarte mejor en el grupo. ¿Qué más da?

Ahora bien, dejarte influir a la hora de invertir… eso ya afecta a tu dinero, no solo a tu personalidad.

El análisis de Mercadona

La primera lección del análisis de Mercadona consiste en darse cuenta de que las empresas no cotizadas se valoran (o se deberían valorar) de la misma forma que las que sí cotizan. Los que han participado en este ejercicio se han basado, y con razón, en características cualitativas como las siguientes:

- Mercadona es el líder de la distribución en España con mucha diferencia. Los clientes opinan que sus productos tienen precios atractivos y son de gran calidad. Su comportamiento, como cabe esperar, concuerda con esta opinión: aquí están las cuotas de mercado de la distribución en España.

- Una de sus ventajas competitivas es que no gasta ni un duro en publicidad. Esa cuota de mercado del gráfico anterior la consigue gracias al boca a oreja. No está mal, ¿eh? Mientras tanto, los demás gastan millones para no conseguir ni la mitad del resultado de Mercadona.

- Por si fuera poco, Mercadona es el único cliente de muchos de sus proveedores, lo que pone todo el poder de negociación de su lado.

Gracias a que Mercadona no forma parte del Ibex 35, comentarios y especulaciones del tipo «la cotización se va a pegar un tortazo» o «la acción ha superado el límite psicológico de los XX euros» se quedan al margen y el inversor se puede centrar en lo que de verdad importa, el negocio.

¿Y qué dicen sus cuentas?

Los números de Mercadona corroboran lo que cualquiera que conozca la empresa o lea algo de prensa ya sabe: esta compañía es una joya. Somos muchos los que querríamos que saliese a bolsa para comprar una parte pero el dueño no quiere vender (y no me extraña).

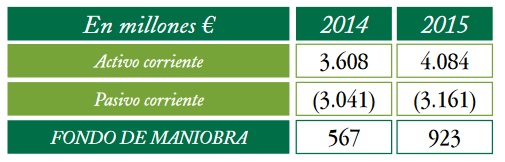

El balance de Mercadona

El balance de Mercadona muestra un valor contable de 4.400 millones de euros (hicimos el ejercicio con las cuentas de 2015, a cierre de 2016 andará por 5.000). Este es el valor teórico de liquidación de la empresa. Si somos los dueños y queremos cerrar el negocio, podemos vender los establecimientos, los camiones, las naranjas, las cajas registradoras… por 4.400 millones.

En la práctica, la cifra recuperable es menor porque cerrar una empresa tiene costes: indemnizaciones por despidos, venta de material por debajo del valor reconocido en el balance, las naranjas a lo mejor se acaban pudriendo antes de encontrar un comprador… por estas razones es posible ver cómo algunas empresas cotizan por debajo de su valor contable en horas bajas: el mercado sabe que, en el peor de los casos, su valor recuperable será algo menor.

El balance también muestra un fondo de maniobra excelente para el sector de la distribución. Mercadona tiene más de 900 millones de euros de los necesarios para hacer frente a sus pagos a corto plazo, por lo que podrías sacar al menos 500 millones, repartírtelos como dividendo e irte de viaje por el mundo. Tus supermercados seguirían funcionando sin problemas financieros.

Visto lo visto, ya te puedes imaginar que la deuda es poco relevante y se podría pagar de sobra con la tesorería.

La cuenta de resultados de Mercadona

La cuenta de pérdidas y ganancias de esta empresa muestra cada año más ventas y más beneficios.

Una vez constatado lo básico, podemos entrar a curiosear en los detalles. Por ejemplo, los gastos financieros, que en realidad son ingresos financieros netos. No es sorprendente que los intereses de 3.200 millones en el banco superen a los de 700 millones de deuda.

Sobre el resultado antes de impuestos, Mercadona paga un 24,5%. Será que no es una de esas grandes empresas antipatriotas tan criticadas por los políticos.

El estado de flujos de efectivo de Mercadona

En realidad no es necesario mencionar este estado contable pero, ya que lo presenté en el blog hace meses y aún no lo he incluido en ningún análisis, le podemos dar alguna vuelta.

Al ver los flujos de efectivo por actividades de explotación, se constata que Mercadona no solo vende, sino que también cobra. No cabe esperar otra cosa de los supermercados, donde los clientes pasan por la caja registradora y pagan en efectivo o con tarjeta. Sin embargo, esto no ocurre en todas las empresas. No olvides comprobar siempre si los clientes de tus compañías pagan a tiempo.

En los fujos de efectivo por actividades de inversión, se constata que la empresa sigue abriendo supermercados allá donde ve la oportunidad. La memoria lo concreta: 60 nuevas aperturas frente a 7 cierres, además de 30 reformas.

¿Cuánto vale Mercadona?

Lo importante para valorar una empresa no es la última multiplicación de beneficios o la actualización de beneficios futuros, sino el trabajo realizado en los párrafos anteriores. Emplear un múltiplo de 12, 15 o 20 sobre un beneficio de 600 millones solo tiene sentido si, tras un análisis profundo, podemos estar razonablemente seguros de que esos 600 millones se seguirán generando durante muchos años.

Personalmente, estaría encantado de comprar Mercadona por 9.000 o 10.000 millones, precio con el cual esperaría una rentabilidad anual del 7-8%. Incluso si cotizase algo más cara podría comprar una pequeña parte y seguiría atento por si en algún momento se abaratase.

Otros serán más exigentes y no pagarían más de 7.000 millones mientras que otros se conformarían con menos rentabilidad y estarían dispuestos a pagar 12.000 millones por una empresa fantástica, de las que no se ven todos los días a precios razonables.

Los habrá incluso que, al no conocer la empresa lo suficiente, no comprarían independientemente del precio. Esta siempre es una fantástica decisión: no compres nada que no conozcas bien, aunque parezca una ganga.

De hecho, esta es la mejor lección que puedes aprender sobre valoración. Siempre y cuando estudies bien tus inversiones y compres calidad, acabarás obteniendo la rentabilidad que buscabas, ya pagues un PER 12 o un PER 18.

¿Cuánto vale Mercadona para los lectores?

Aquí llega otra de las lecciones que me gustaría transmitir con el ejercicio que hemos hecho esta semana: Aunque estemos muy convencidos de nuestros análisis y valoraciones, la opinión de los demás nos afecta.

La semana pasada pregunté envié una pregunta a aquellos suscritos al blog: ¿Cuánto pagarías por Mercadona? Unos días después, compartí con estas personas todas las respuestas recibidas y volví a preguntar: ¿Mantienes tu valoración o la cambias? El resultado fue el siguiente:

Después de conocer cuánto vale Mercadona según otras personas, en la segunda ronda de valoraciones la mayoría de respuestas se concentraron. Dicho de otro modo, parte de aquellos que estaban alejados de la respuesta media reconsideraron su valoración y se acercaron al «consenso».

No entraré en determinar si la corrección particular de cada lector fue acertada o errónea: los habrá que corrigieron correctamente al darse cuenta de errores cometidos y los habrá que corrigieron simplemente para sentirse más cómodos dentro de la manada.

Lo importante de este ejercicio es darse cuenta de hasta qué punto somos capaces de alterar nuestra valoración de la misma empresa dependiendo de si contamos con información externa (que puede no ser correcta). De ahí la recomendación de muchos grandes inversores: No compruebes la cotización de una compañía hasta que tengas tu propia valoración, así evitarás sesgos.

buena iniciativa para conocer los intringulis a tener en cuenta en la valoración de una empresas de forma asequible para no expertos.

Me ha gustado mucho el ejercicio y gracias por proponerlo yo personalmente he aprendido bastante.

Pero como siempre el precio está en los ojos del que mira.

Sino que se lo digan a Intel que acaba de comprar una empresa por 100 veces beneficios anuales.

Gracias de nuevo.

Y tanto. En realidad, lo único que quizá debe ser común a todos los inversores es la respuesta a la pregunta «¿a qué precio podré vender estas acciones dentro de X años?»

Si el mercado paga de vez en cuando 18 veces el beneficio anual por empresas de un determinado sector, conseguirán beneficio tanto el que compre a 15 veces y como el que compre a 12, cada uno con una rentabilidad objetivo distitna. ¡Y el que decida no comprar esa empresa también puede conseguir beneficio si ha optado por otra oportunidad distinta igual de rentable!

Al final, todo se reduce a comprar buenas empresas con un cierto descuento. El tipo de empresa, el sector o la rentabilidad objetivo simplemente son preferencias personales que intentamos encajar en la regla general anterior 🙂

Hola buenas,

Me inscribí al blog hace un par de semanas cuando lo descubrí.

Pensé que me llagarían notificaciones cuando se publicase algo nuevo, ¿no es así?

Gracias,

Un saludo

Hola, Pablo.

Ahora mismo lo mismo y te añado a la lista. Efectivamente, te debería haber llegado un e-mail semanal. ¿Es posible que hayan ido a la carpeta de correo no deseado?

Creo que me ha llegado a la carpeta de spam.

Gracias por la respuesta, estamos en contacto y aprendiendo a partir de ahora. 🙂

Un saludo

Gracias Antonio. Estoy de acuerdo con Dedalo. Mira que le he dado vueltas al ejercicio. ¿Por qué un PER de 12, 16 o 20?. Queda muy a la interpretación de cada uno, por eso cuando enviaste las propuestas me quedé pensando si reafirmarme o me había equivocado en algo. Veo la diferencia entre ser exigente y pagar poco, pero no encuentro el término medio que me haga acertar o perder una inversión. Siempre te cuestionas si serás muy benevolente o muy exigente. Bueno, lo menos malo es perderla y esperar otra.

Saludos.

Hola, Javier. Efectivamente, no es fácil saber cuál es el precio justo pero esto ocurre porque en realidad no hay un precio justo, sino más bien una franja de precios razonable. Un café con leche por un 1,20 euros es razonable. Si me cobran 1,50, ya es un 25% más caro pero no es exagerado.

¿Qué podemos hacer entonces para decidir el precio?

Establecer la franja de precios que nos gusta y comprar más o menos según lo que ocurra con la cotización. ¿Qué precio consideras razonable, ni caro ni barato, para las acciones de Inditex? Digamos 30 euros. Ese es un precio ajustado, no te ofrece margen de seguridad pero tampoco es un atraco.

¿A qué precio considerarías que Inditex es una oportunidad inigualable? ¿20 euros? Perfecto, ya tenemos el rango de precios. Ahora solo falta hacer una «red» de posiciones que irías adoptando si la cotización cae:

28 euros: 1000 acciones en cartera

25 euros: 1300 acciones en cartera

20 euros: 2000 acciones en cartera

Estos sistemas aplicados a todas tus ideas de inversión acaban ayudando a que tu cartera tenga más peso precisamente en las empresas que tienen mejores precios y, al mismo tiempo, aprovechas en parte las buenas empresas que cotizan a precios justos.

Mientras la parte superior de ese rango (30 euros en este caso) no sea muy cara (PER normalizado de 20 como mucho) puedes estar razonablemente seguro de que a largo plazo se alcanzará tu precio de salida. Mientras tanto, las oscilaciones que se produzcan en precios inferiores te irán generando beneficio con las entradas y salidas en distintos niveles 🙂

Respecto a perder oportunidades, tal y como dices es lo menos malo pero también es inevitable. Siempre habrá empresas malas que se revaloricen y siempre habrá empresas buenas y caras que se revaloricen todavía más. Por seguridad, mejor olvidarnos de esas y centrarnos en las empresas buenas que estén entre precios baratos y razonables, y comprar más o menos según el tamaño del descuento.

¡Un saludo!

Jaja. Parece que mes estuvieras leyendo la mente con Inditex. Ahí ando calculado precios de entrada. No me bajo de no dar mas de 30€ y parece inalcanzable. No coincidimos Inditex y yo. Gracias.

Javier

Así estamos todos, llevamos años esperando a que se ponga a tiro y nada… 😀