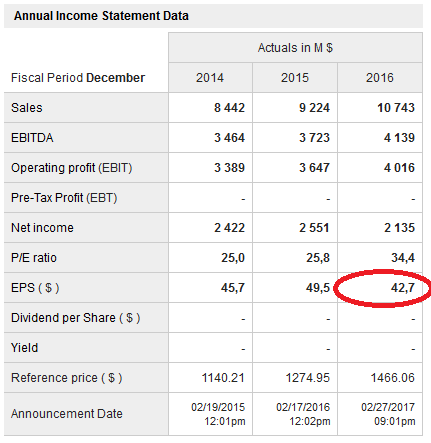

¡Oh, no! ¡Catástrofe! ¡Hecatombe! ¡Han caído los beneficios de Priceline! Será posible… Con lo contento que estaba yo ganando 50 dólares por acción con esta empresa de crecimiento rápido y resulta que en 2016 nos hemos ido a 42 dólares por acción. ¡Qué mala suerte tengo! Tantos años creciendo y, justo cuando entro yo, se tuerce la cosa. ¡Siempre me toca a mí!

¿Es hora de vender?

Que no cunda el pánico, por lo menos parece que los inversores no se han enterado de esto y la cotización sigue subiendo, casi se ha duplicado desde que invertí hace año y pico (gráfico al final del artículo).

Antes de vender será mejor analizar la situación, a ver qué ha pasado aquí. Las ventas crecieron en 2016 un excelente 16,4% y la empresa factura más del doble que hace 4 años. El problema parece que está en los «gastos operativos», que han crecido casi un 50% este año.

¿Qué puede ser este año mucho más caro que el anterior en la industria de las reservas turísticas? Hagamos una lista:

- ¿Los servidores de las páginas web de la empresa?

- ¿El sueldo de los desarrolladores y demás empleados?

- ¿La publicidad?

- ¿Las comisiones de los bancos para cobrar los pagos?

Como no tengo ningún «Máster en Gastos de Reservas Turísticas», será mejor que deje de intentar adivinar qué ha pasado y recurra a un truquito muy especial que muchos inversores no usan: leer. ¿Has visto que hay un pequeño 1 entre paréntesis? Veamos la nota al pie de página:

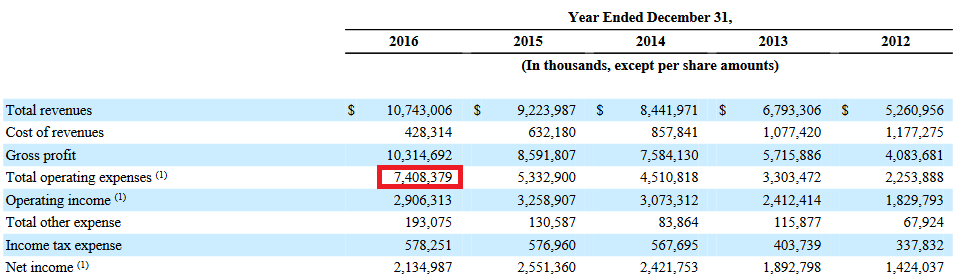

Bueno, parece que se aclaran las cosas, por lo menos en inglés. En castellano, ese «non-cash charge» significa «gasto que no se lleva pasta por delante». ¿Por qué ocurre esto? Porque ese gasto es un «impairment goodwill». ¡Qué bien suena todo en inglés! En español es una «depreciación / reducción del fondo de comercio».

Como recordarás del último artículo sobre fondos de comercio, esto solo significa una cosa: En su día, Priceline pagó de más por comprar OpenTable, una web de reservas en restaurantes, y hoy tiene que reconocer que se le fue la mano soltando billetes, lo que se refleja en el desglose de la cuenta de resultados…

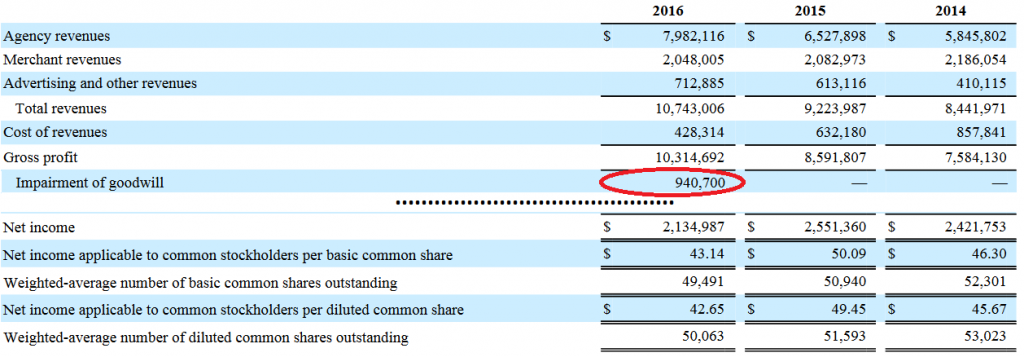

…aunque el estado de flujos de efectivo muestre que este ajuste contable no tiene efecto en las entradas de dinerito fresco en la empresa, que han seguido subiendo como la espuma:

¿Por qué no ha caído la cotización de Priceline?

El efecto real de esta reducción del fondo de comercio ocurrió en 2014, cuando la empresa compró OpenTable por más dinero del que debía, y actualmente simplemente se han corregido los números para mostrar la «imagen fiel» de la empresa.

Ahora bien, esta corrección reduce los activos de la empresa y, por tanto, también el patrimonio neto de los accionistas. Además supone reconocer que OpenTable no ganará tanto dinero en el futuro como se esperaba (de ahí la reducción de la valoración). Entonces, ¿por qué no ha caído la cotización?

Las consecuencias han sido limitadas

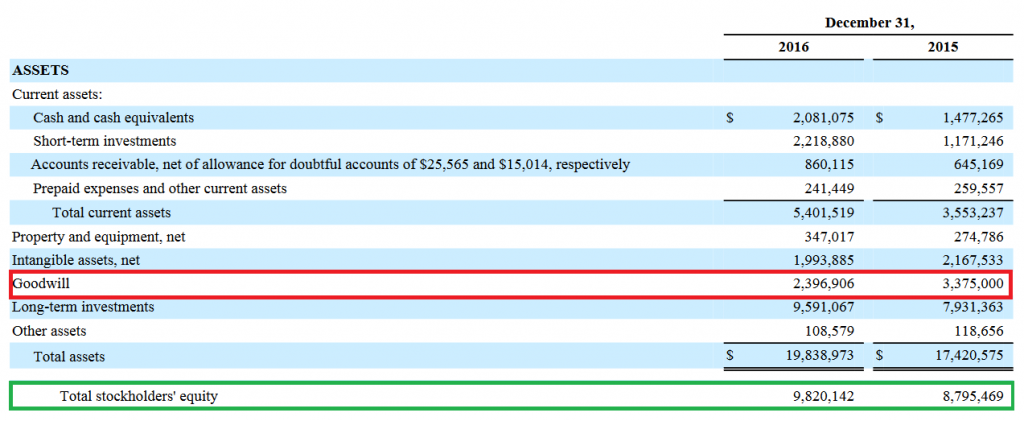

Gracias a que el fondo de comercio de Priceline suponía el el 19% de sus activos y se ha generado a lo largo de los años comprando negocios complementarios y del mismo sector, las reevaluaciones a la baja – si las hubiere – no podían ser muy importantes.

Además, los beneficios del año han compensado de sobra este ajuste. Pese al menor fondo de comercio, el patrimonio de los accionistas ha crecido un 11,7% en un año. No es para enfadarse en exceso.

Por si fuera poco, este año ha entrado un 26% más de efectivo en la caja registradora. Si este ajuste hubiese supuesto pérdidas, aunque fuesen «contables», más de uno se habría puesto nervioso y la cotización habría caído pero, si el crecimiento aguanta, el mercado no sobrerreacciona.

Conclusión

En este caso, esta reducción del fondo de comercio no supone nada grave para Priceline, cuyos fundamentales siguen intactos: el turismo sigue aumentando y las reservas en línea también, lo que la empresa ha vuelto a aprovechar para vender más que nunca con márgenes de beneficio excepcionales.

El mercado esta vez ha leído correctamente entre líneas, por lo que no ha habido ninguna estampida de inversores asustados.

Los ajustes a la baja del fondo de comercio pueden llegar a hundir la cotización de tus empresas pero limitarte a invertir en empresas sin fondo de comercio te dejaría con pocas opciones. Lo que puedes hacer es filtrar un poco para no verte afectado por este tipo de situaciones.

Para que el fondo de comercio no suponga un problema, puedes fijarte en que tus compañías cumplan los puntos siguientes.

1. Fondo de comercio poco importante

La regla básica. Cuanto más pequeño es algo, menos duele que desaparezca una parte. Descarta esas empresas con fondos de comercio inmensos en relación con sus activos y su patrimonio neto.

2. Fondo de comercio generado al comprar empresas relacionadas

Si tu compañía paga un sobreprecio por adquirir una empresa de su sector con la que pueden aparecer sinergias, es más probable que el fondo de comercio no tenga que ajustarse posteriormente.

Si tienes un restaurante y compras otro, empezarás a comprar el doble de carne, de fruta y de café a tus proveedores. Esto te permitirá negociar una rebajita en el precio para crear una «sinergia»: duplicarás tus ventas sin duplicar tus costes, así que tendrás un margen mayor.

Si tienes un restaurante y compras una clínica dental, no se me ocurren muchas sinergias. Cualquier sobreprecio que genere un fondo de comercio probablemente desaparecerá cuando te des cuenta de que pagaste de más.

Priceline compró OpenTable y Kayak en 2014 y 2015, en ambos casos con un sobreprecio que se añadió al fondo de comercio. Kayak es una web de reservas turísticas, al igual que Booking.com y otros negocios del grupo empresarial.

¿Y OpenTable? Pues… es una web para hacer reservas en restaurantes. No es un negocio radicalmente distinto pero está claro que Priceline se alejó de su especialidad con esta adquisición y ahora ha tenido que corregir.

3. Las empresas de fuerte crecimiento aguantan mejor el tipo

Cuando una empresa crece fuertemente, la mayoría de inversores valoran los beneficios futuros y no tanto los activos netos. Como la reducción del fondo de comercio afecta con más contundencia al balance que al flujo de efectivo esperado, la cotización sufrirá menos que en el caso de empresas de bajo crecimiento valoradas por sus activos o patrimonio.

OpenTable representa una parte pequeña del negocio de Priceline, por lo que la estimación de beneficios/flujos de caja futuros varía poco y, por tanto, la valoración del mercado también.

###

Resumiendo, no es que el mercado se haya vuelto loco al pagar cada vez más por una empresa que gana menos.

En este caso, el ajuste del fondo de comercio es una falsa alarma sin graves consecuencias. Bastará con estar atento a las próximas adquisiciones de Priceline para que nuestros directivos no caigan en el mismo error de pagar 940 milloncejos de más pero esta vez les podemos perdonar con un tirón de orejas, que todo lo demás lo están haciendo de maravilla.

La pobreza se sigue reduciendo en el mundo, cada vez hay más gente que se permite hacer turismo y Priceline sigue aprovechándolo año tras año con más ventas y más dinero entrante. Mientras esta situación no cambie, la empresa seguirá en mi cartera multiplicando mis ahorros.

Si entrar en este tipo de detalles empresariales te parece complicado, no tienes por qué seleccionar empresas. Acabo de lanzar el curso «Inversión en índices», donde aprenderás a invertir en… exacto, índices bursátiles.

El curso comienza con reglas y estrategias básicas hasta llegar a los indicadores más avanzados. Además, siempre puedes consultarme todas las dudas que tengas. ¡No te pierdas esta oportunidad!

Muy buen artículo, Antonio. Por lo que deduzco que si el precio de la acción baja debido a esto, pero los demás indicadores son buenos, sería un buen momento para comprar acciones en esta empresa. ¿No es así? Un saludo

¡Hola, Manuel! Ahora mismo la empresa no está barata pero, si cayese por cualquier acontecimiento macro que no afectase a largo plazo (como una guerra en un país concreto, un pánico general del mercado, elecciones anticipadas en algún lugar, Cataluña…) la entrada volvería a ser interesante. Le auguro todavía muchos años de crecimiento al ritmo actual, la clave está en no pagar demasiado por el crecimiento. Personalmente, a día de hoy me plantearía acumular por debajo de 1600 dólares por acción.

¡Un saludo!

Muy Interesante, gracias otra vez por otro articulo genial!

¡Gracias a ti, Ramón!