Si ya llevas un tiempo leyendo sobre inversión en bolsa, análisis y valoración de empresas, etc., lo normal es que te pique el gusanillo y tengas ganas de empezar ya a invertir, aunque sepas que todavía te queda bastante por aprender.

Otros te dirían que ni se te ocurra, que sigas estudiando y leyendo sobre inversión durante tropecientos meses más y, cuando pasen esos tropecientos meses, te dirán que todavía no estás preparado, que los mercados son como un mar lleno de tiburones y tú eres un pezqueñín y bla bla bla.

En realidad, por mucho que te formes, hay una parte del aprendizaje que solo llegará a través de la práctica. Es muy fácil pensar que solo hay que comprar barato y vender caro, pero debes experimentar en tus propias carnes lo que se siente cuando compras algo que pensabas que estaba barato y se pone todavía más barato, o lo que se siente cuando tu inversión se revaloriza un 10% y todavía está lejos del precio objetivo, pero si vendieses ya te asegurarías una ganancia muy jugosa.

Nunca estarás preparado para correr maratones si solo lees libros sin salir a entrenar. De la misma manera, sin empezar a invertir en bolsa nunca estarás preparado para invertir en bolsa. Realizar tus primeras operaciones es el complemento ideal para entender mejor los libros y artículos de inversión que leas y, además, aprenderás toda esa parte práctica que el estudio teórico no puede transmitir.

¿Qué necesitas en tu primera inversión?

Para decidir cuál debería ser tu primera inversión en bolsa, primero debes ser consciente de qué es lo que necesitas de ella. La respuesta no es tener plusvalías o generar ingresos pasivos. No te preocupes, con un poco de cabeza incluso tu primera inversión te generará ingresos pasivos durante muchos años. Sin embargo, los objetivos son en realidad otros y están más relacionados con el aprendizaje. ¡Vamos allá!

Establecer un hábito de ahorro

Tu primera inversión la deberías realizar junto a un plan de ahorro de largo plazo, un sistema que puedas mantener siempre.

Seguro que ya has oído alguna vez aquello de que debes ahorrar al menos un 10% de tus ingresos mes a mes. Hay muchas variantes, está la 10-90 (invierte el 10% y haz lo que quieras con el resto), la 10-10-10-70 (invierte el 10%, mejora tu negocio o empresa con otro 10%, dona un 10% y haz lo que quieras con el resto)… No me extenderé porque seguro que ya has oído hablar varias veces de estas técnicas de ahorro. Simplemente elige una que incluya al menos un 10% para invertir 😀

Ese 10% mensual, que deberías apartar en cuanto recibas tu sueldo (en lugar de gastar con la esperanza de que a final de mes te sobre el 10%), debería cumplir los siguientes requisitos:

- Lo invertirás de manera que pueda crecer a largo plazo con un mínimo esfuerzo por tu parte. Es decir, si tienes un bar, este 10% no lo inviertes en tu bar, sino en bolsa, en un fondo de inversión, en bonos del Tesoro… en cualquier producto de inversión en el que tú no tengas que trabajar a diario. Si quieres ampliar la terraza de tu bar o reformarlo, te animo encarecidamente a ello. Al fin y al cabo, tu negocio es el que paga tus facturas, ¿no? Pero que ese dinero no salga de este 10%, sino de otro. Si eres empleado, obviamente esto no te afecta (pero puedes dedicar un 10% adicional a seguir formándote para no quedarte oxidado).

- No es tu hucha para tus proyectos de medio plazo. Este 10% no lo estás ahorrando para comprarte un coche o pagar la entrada de una hipoteca en unos años. Este 10% se quedará invertido hasta que te jubiles, o incluso más. Si desinviertes, se acabó la rentabilidad y los ingresos pasivos. ¿Tienes planes para los próximos años que requieren un cierto capital? Perfecto, dedica entonces un 10% adicional, pero este no lo toques.

Bien, ya estás ahorrando un 10% mensual a principios de mes, en cuanto recibes tu sueldo, y lo estás invirtiendo para generar ingresos pasivos periódicos y obtener una buena revalorización a largo plazo.

Acostumbrarte a las oscilaciones del mercado

Cuando inviertas por primera vez en una compañía concreta puede que experimentes vértigo al ver lo rápido que se mueve la cotización (es decir, tu inversión). La mayoría de las veces verás que, en menos de un mes, tu empresa habrá subido un 10% o habrá bajado un 10% respecto a tu inversión inicial. Esto se debe a la gran volatilidad del mercado y no tiene nada que ver con que tu empresa sea mejor o peor, pero da miedo.

Cuando tu empresa esté un 10% arriba en pocos días, y te aseguro que esto te ocurrirá una o varias veces en tus primeras inversiones, te creerás el amo del mundo, el nuevo gurú de la bolsa y le dirás a todo el mundo ¿ves, ves lo que se aprende en Muchos Ingresos Pasivos? (¡Gracias por la publicidad, tío!). También sentirás nervios. Si alguna vez has apostado en el casino o jugando al póker, ya sabes a qué sensación me refiero: «Invertí el jueves y ya estoy en beneficios, ¡es la pasta más fácil que he ganado en toda mi vida! ¿Qué debo hacer ahora, aguanto a ver si esto sigue subiendo o vendo y me aseguro las ganancias?».

Cuando tu empresa esté un 10% abajo en pocos días, y te aseguro que esto también te ocurrirá una o varias veces en tus primeras inversiones, te sentirás estafado y engañado. Volverás a sentir nervios y creerás que has tomado la peor decisión de tu vida: «Si en 5 días he perdido un 10%… ¡en 50 días perderé el 100%! ¡Todos mis ahorros a la porra!«.

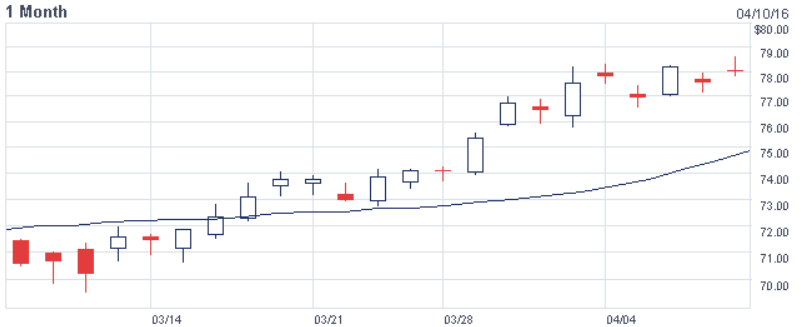

Las oscilaciones del mercado tienen este efecto en los inversores primerizos y lo peor es que nadie te avisa de ello. Como ejemplo, mira la cotización de Visa en el último mes. El 6 de marzo podrías haber comprado esta magnífica empresa que se lleva una comisión cada vez que pagas con tarjeta a 70,22 dólares por acción. El 6 de abril podrías haberla vendido a 78,21 dólares, una revalorización del 11,3% en menos de un mes.

Como ya he comentado, esto es muy habitual. De hecho no me ha costado nada encontrar el ejemplo de Visa. He pensado en empresas que todos los lectores del blog puedan conocer, es la primera que se me ha venido a la cabeza y resulta que, efectivamente, confirma que la volatilidad a corto plazo es brutal.

¿Por qué Visa cotiza ahora un 11% más cara que hace un mes? ¿Es que los que tenemos tarjetas estamos gastando un 11% más que hace unos días? ¿Quizá ahora hay un 11% más de gente que tiene una Visa que hace unas semanas porque los clientes de Mastercard se están cambiando? No, las empresas no evolucionan tan rápido.

Visa lleva unos años creciendo al 8% anual, así que un 11% mensual no está justificado. Bien podría haber sido un 15% o un -15%, y la empresa seguiría siendo exactamente la misma. Lo que ocurre a corto plazo con la cotización no refleja lo buena o mala inversión que es la compañía pero, por muy lógico que te parezca ahora, ver cómo tus ahorros oscilan es algo a lo que cuesta acostumbrarse al principio.

Por eso, tu primera inversión debería ser algo más estable si es posible, algo así como un entorno controlado en el que poder experimentar estas sensaciones antes de lanzarte de lleno a la piscina sin que te dé un corte de digestión.

Aprender a distinguir el grano de la paja

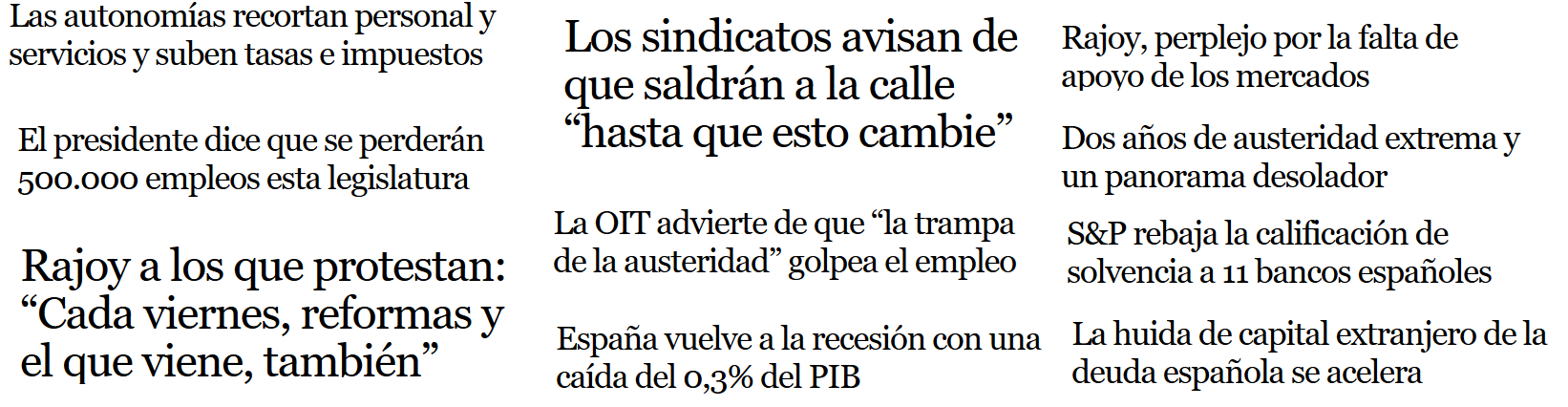

Con tu primera inversión también deberás aprender cuál es la información relevante para invertir y cuál es puro ruido. A continuación te expongo algunos titulares de periódicos obtenidos a lo largo de una semana concreta. Léelos y plantéate si invertirías en un clima económico como el que transmiten:

¿Qué? ¿Te apetece invertir después de leer la prensa? Recesión, panorama desolador, huida de capital… Este era el clima general en España a finales de abril y principios de mayo de 2012. ¿Qué les ocurrió a los descerebrados que, ignorando lo que los medios de comunicación transmitían, decidieron invertir en bolsa?

Pues parece que no les fue nada mal, resulta que era el mejor momento… Una sencilla inversión en el Ibex, incluyendo dividendos, les ha dado ya un 75% de revalorización en 4 años, un fantástico 15% anual. ¿Y los que, asustados por las portadas de los periódicos, dejaron su dinero en la cuenta corriente? Pues ya sabes lo que han estado dando los bancos… Quizá un 1% aproximadamente, y todavía te toca darles las gracias.

Aprender a distinguir la información relevante es fundamental para ser un buen inversor y tu primera operación debería ser un buen campo de pruebas para entrenarte. Es imposible aislarse por completo del ruido de los medios de comunicación, por lo que deberás aprender a ignorar sus mensajes catastrofistas sobre la evolución de la economía o, al menos, a no relacionarlos con el devenir de tus inversiones.

Solución: Empieza invirtiendo en un índice

Una vez vistas estas tres cualidades que deberás incorporar a tu perfil de inversor, todo queda más claro. Invertir en un índice de acciones es una manera ideal para empezar a invertir, por eso creé el curso de Inversión en índices.

- Como los índices son medias ponderadas de las empresas más representativas de una economía o de un sector, no pueden quebrar. De esta manera podrás invertir tu 10% todos los meses, pase lo que pase, sin miedo a lo que digan los periódicos. ¿Que Bankia se hunde? No pasa nada, sale del Ibex 35 y entra otra.

- Un índice, al incluir varias empresas al mismo tiempo, oscilará menos que las acciones individuales. Por ello es genial para acostumbrarte a ver cómo tus inversiones suben y bajan y a darte cuenta de que no ocurre nada porque haya volatilidad a corto plazo sin que sufras un infarto. Cuando te acostumbres a esta volatilidad, ya pasarás a seleccionar acciones concretas.

- Precisamente porque un índice, al ser una fórmula matemática, no puede quebrar, también es fantástico para mantener la calma y aprender a ignorar a la prensa y a sus mensajes simplones del estilo «como la economía va mal, seguirá yendo mal».

¿Cuál es el mejor índice?

Cualquier índice es bueno para realizar una primera inversión e ir practicando. Probablemente lo ideal sería elegir el Eurostoxx 50, con las 50 empresas más relevantes de Europa (Airbus, Bayer, Nokia…) o el S&P 500, con las 500 empresas más relevantes de EEUU (Amazon, American Express, Facebook…). Estos dos índices son muy representativos de dos grandes economías (y son los que recomiendo en «Inversión en índices») pero también puedes elegir el índice de tu país si lo prefieres.

La cuestión es que un índice es un entorno perfecto para poner en práctica tu sistema de ahorro e inversión. Si tienes un sueldo de 1200€, los meses en los que el índice esté más caro podrás comprar menos participaciones con los 120€ que ahorres. Los meses en los que el índice esté más barato, podrás comprar más. De esta manera te asegurarás de que estás comprando más especialmente en los mejores momentos, cuando hay rebajas, por mucho que la prensa esté en modo catastrofista.

Puede que te estés preguntando: ¿Entonces cada mes tendría que realizar 50 operaciones si elijo el Eurostoxx 50 y, además, echar cuentas para hacerlas exactamente según la ponderación de cada empresa? ¡En absoluto! La buena noticia es que existen fondos de inversión que replican a estos índices y que, además, cotizan en bolsa, por lo que son más ágiles que los clásicos fondos que te ofrecen en el banco (y con menos comisiones, por cierto). Cuando inviertes en uno de estos fondos, llamados ETF (por ejemplo, este), estás invirtiendo en todas las empresas del índice en una única operación.

En resumen, solo necesitarás 5 minutos al mes para invertir tu 10% ahorrado y empezar a aprender lo que nunca podrías experimentar sin lanzarte a la piscina.

Aquí puedes ver con más detalle cómo realizar estas primeras inversiones. ¡Ya puedes empezar a ahorrar un 10% cada mes!

Muchas gracias por tus artículos Antonio!!

Directos, sencillos y prácticos!!

Soy nuevo en el mundo de la bolsa (no en el de las empresas) y quiero empezar a invertir en los próximos meses. Ayer me leí prácticamente todos los artículos y he visto que sigues el método value investing. Yo había pensado combinar los dos, ese y el análisis técnico. Mi intención es invertir al l/p pero también al corto. ¿Qué opinas?

¡Hola, Wilson!

Muchas gracias por tu comentario. La combinación del análisis técnico y el value investing es muy potente, aunque puede que pierda fuerza a corto plazo. Sin embargo, en operaciones a partir de medio plazo (pongamos como mínimo 5-6 meses, aunque luego puede que alcances tu objetivo mucho antes), combinar el value con un análisis técnico sencillo puede hacer que tus operaciones se «aceleren» y aumente la rotación de tu cartera con operaciones exitosas.

Eso sí, te recomendaría que huyas de las complicaciones del técnico. Con que aprendas a identificar las resistencias y soportes relevantes es suficiente, los retrocesos de Fibonacci, cruces de medias, estocásticos, etc. suelen liar más que ayudar al combinarlos con un análisis value.

¡Un saludo!

Ok, muchas gracias!

¿Algún consejo formativo de por dónde empezar? Cursos, libros…

A parte de leer tu foro, claro. 🙂

Te recomendaría sin duda que empezases por «Un paso por delante de Wall Street«, de Peter Lynch. Es muy ameno y muy buen libro para adentrarse en este mundo. No se queda únicamente en la superficie, como ocurre con otros, sino que profundiza y te enseña conceptos más avanzados. ¡Seguro que te encantará!

Gracias!!

¡Hola!

Me parece una buena sugerencia para empezar. Pero, ¿Recomiendas algún Broker para hacer las operaciones? ¿Alguno que dentro de las ETFs de USA o Europa también permita bolsas de economías emergentes?

¡Muchas gracias!

¡Hola, Antonio!

Yo uso Interactive Brokers, que permite operar en muchísimos países, pero no es necesario abrir cuenta en un bróker para empezar. Aunque es más caro, las primeras operaciones se pueden hacer desde la web del banco donde tengas una cuenta bancaria y tranquilamente vas buscando el broker que más te convenga 🙂

¡Un saludo!

Hola Antonio.

He leído todos tus artículos con auténtica satisfacción y me gustaría felicitarte por ello. Pero este en concreto, que un principio me pareció una manera sencilla y cómoda de invertir los ahorros, después de leer el artículo de Niko Garnier en inBestia RENTABILIDAD ESPERADA DE LARGO PLAZO vs SEGUIMIENTO DE TENDENCIA donde pronostica un rendimiento medio anual en los próximos 10 años claramente inferior al 8% histórico, ya no me parece un método tan atractivo. Ya sabes, la maldita codicia que junto con el miedo son los inseparables compañeros del inversor. Afortunadamente ya has adelantado algunas claves que imagino ampliarás en el futuro para seleccionar acciones ganadoras que marquen la diferencia en una cartera más productiva. Saludos cordiales.

¡Hola, Emilio!

Efectivamente, tal y como indica Niko, el CAPE indica que la bolsa estadounidense (no las del resto del mundo, cada una va a a su bola) están cotizando por encima de sus múltiplos de valoración históricos. Esto indicaría que las rentabilidades futuras serían menores solo en el caso de que el resto de factores se mantengan (ceteris paribus). Como hay tantísimos factores que se deben tener en cuenta a la hora de invertir, lo cierto es que es imposible afirmar que el CAPE acertará (ni que ningún otro indicador lo hará). Si te fijas en los dos últimos momentos en los que el CAPE estuvo en los niveles actuales, la bolsa tuvo evoluciones contrarias: En 2007-2008 se hundió y en el año 96 la bolsa subió espectacularmente durante los cuatro años siguientes.

Al comparar el precio con los beneficios para obtener una valoración, pueden ocurrir dos cosas si el resultado es «caro»: O bien la bolsa cae, o bien suben los beneficios. En ambos casos cambiará la valoración, pero solo en uno se verán afectadas las inversiones. Este sistema de inversión, al comprar más precisamente en los momentos baratos, protege contra periodos largos de pérdidas.

En cualquier caso, lo que creo que es indiscutible es que hoy en día la bolsa no está barata en general, no es uno de esos momentos de comprar cualquier cosa porque todo acabará subiendo, pero… al fin y al cabo, ¿cada cuánto se dan esas oportunidades? 🙂 Al final hay que ceñirse a la lógica, que es analizar con sentido común y ojo crítico.

¡Un saludo!