Una de las dudas que probablemente te hayan surgido al plantearte invertir en bolsa es cómo se pueden controlar las compañías interesantes con frecuencia y sin perder mucho tiempo. Si ya tienes un trabajo a tiempo completo, ¿cómo te vas a dedicar todos los días al llegar a casa a mirar el precio de las miles de empresas que cotizan para saber cuál puede ser interesante?

Bueno, no desesperes, que seguro que hay una solución. Usemos un poco la cabeza…

- Cuando vas al supermercado ¿miras absolutamente todos y cada uno de los productos, compruebas su precio y haces cálculos cada vez para saber cuáles son caros y cuáles son baratos?

- ¿Crees que deberías realizar un seguimiento exhaustivo del precio la leche, del pollo, de la fruta o de la verdura para poder hacer una compra inteligente?

Tu respuesta probablemente sea algo así: ¿Estás de coña? De entrada, no tengo por qué mirar todos los productos, solo los que me interesan. Y no, no me hace falta estar pegado a los medios de comunicación para saber qué alimentos suben y cuáles bajan, o para saber si algo está caro o barato en el supermercado.

¡Felicidades! Tu respuesta ha sido lógica y razonada. Entonces, ¿por qué no se va a poder aplicar esto mismo a la inversión?

Hay un método que te permitirá reducir el tiempo invertido al mínimo sin perder eficacia como inversor, al igual que cuando vas a hacer la compra. ¿A qué precio estaban ayer por la tarde los plátanos? Da igual, no eres tonto y cuando veas el precio el próximo día en la sección de frutería sabrás si están a buen precio, no necesitas conocer la situación de los productores de plátanos ni la evolución de la oferta y de la demanda de esta fruta para hacer una compra con cabeza.

En el artículo de hoy te contaré cómo aplicar a la inversión desde ya el conocidísimo (solo por mí)… ¡método de la lista de la compra!

La base del método de la lista de la compra

El pilar principal del método de la lista de la compra, ya sea en el supermercado o a la hora de invertir, es la reducción. ¿Reducción de qué? ¡De las empresas en tu punto de mira!

El gran filtro: el círculo de competencia

Si no sabes lo que es el wasabi, no comes platos preparados o no te gustan las salchichas, ¿qué más te da lo que ocurra con estos productos? Cuando pasas por delante de ellos ni los miras. Tiempo invertido en lo que no te interesa: cero patatero.

A la hora de invertir en empresas, el enfoque es algo distinto pero verás que hay similitudes. Céntrate solamente en las empresas que entiendas a la perfección, tu círculo de competencia. ¿Qué empresas puedes entender en profundidad? La respuesta es muy pocas, y eso no debe avergonzarte. Warren Buffett descarta el 90% de compañías cotizadas porque no entiende bien cómo ganan dinero. Algunas preguntas que te deberías plantear para saber si entiendes una empresa son las siguientes:

- ¿Por qué los consumidores eligen los productos o servicios de esta empresa y no los de la competencia?

- ¿Quién dirige la empresa y cuál es su plan para el futuro?

- Cuando la rentabilidad fue mayor o menor en el pasado ¿a qué razones se debió?

- ¿Qué podría ocurrir en el futuro para que este negocio dejase de funcionar?

Tu círculo de competencia reduce enormemente la cantidad de compañías a las que debes prestar atención: únicamente aquellas que puedes entender. A las demás, que les den morcilla. Tu tiempo es limitado y tu dinero es muy preciado, dedica estos dos recursos solo a lo que comprendas para ahorrarte disgustos.

«Si no eres capaz de explicarlo, no inviertas» Mary Buffett y David Clark

¿Por dónde empezar?

Tu círculo de competencia se puede ir ampliando poco a poco conforme adquieras nuevos conocimientos pero hay dos fuentes iniciales para obtener las primeras empresas de tu lista de la compra:

Empresas sencillas que todos conocemos

Coca Cola, Inditex, Unilever, Google, Mc Donalds… Hay compañías archiconocidas cuyos negocios no son complicados de entender, pero no te confíes. Esto no quiere decir que sean negocios que ya entiendes todo lo que deberías para poder invertir en ellos cuando el precio se atractivo; intenta responder a estas preguntas y verás:

- ¿En qué países gana más dinero Mc Donalds?

- ¿En qué continente tiene que adaptarse más Inditex a los gustos locales?

- Cuando Unilever vende helados Magnum por el mundo, ¿cambia la composición del chocolate o su sabor es universal?

- ¿Cuánto gana Google por ingresos de publicidad, el 70% o el 90%?

- ¿A qué se debieron las últimas caídas importantes en bolsa de todas estas empresas?

Como ves, aún te queda bastante para entender en profundidad a estas compañías pero solo es cuestión de estudiarlas a fondo. No necesitas estudiar ingeniería aeronáutica ni arquitectura para poder evaluarlas. Si te lees sus documentos informativos para inversores (aquí están, por ejemplo, la última presentación de Inditex y el informe estratégico de Unilever) puedes entenderlos prácticamente al completo y empezar a responder a las preguntas anteriores.

Empresas más complicadas que conoces por circunstancias particulares

Si has estudiado farmacia o trabajas en el sector, estás mejor posicionado que nadie para entender a empresas como Roche, Bayer, Novartis o Sanofi. Cuando leas sus informes anuales y veas en qué están trabajando, puedes llegar a conclusiones firmes sobre qué investigaciones darán sus frutos y en cuánto tiempo, cuánto tardarán en registrar las patentes en los distintos mercados, a qué problemas se pueden enfrentar y cuánta rentabilidad pueden llegar a generar antes de que lleguen los medicamentos genéricos.

Los demás, mientras tanto, nos quedaremos con la boca abierta porque no entenderemos nada. Puede que tu sector no sea el farmacéutico, sino el acero, la automoción, el transporte marítimo… Aprovéchalo. Usa tus conocimientos para estudiar a las empresas del sector y añádelas a tu punto de mira, a tu círculo de competencia.

El seguimiento de la lista de la compra

Ahora que ya te haces una idea de qué sectores y compañías entran dentro de tu círculo de competencia, es el momento de hacer una lista con ellas para ir controlándolas de vez en cuando. De momento, la herramienta más sencilla, útil y gratuita que conozco para este cometido es Yahoo Finance.

Yahoo Finance te permite aplicar perfectamente el método de la lista de la compra al crear una cartera de inversión que puedes comprobar en cualquier momento para saber en dos segundos si alguna de las empresas interesantes de tu círculo de competencia están a un precio atractivo. Veamos cómo hacerlo:

1. Registro

Visita finance.yahoo.com (en español aquí) y haz clic en Sign in, como si tuvieses una cuenta.

Si ya tienes una cuenta de Yahoo, solo tendrás que acceder para poder crear tu cartera. En caso contrario, desde Sign up podrás empezar el registro.

Rellena los clásicos datos y da un teléfono móvil real, ya que te enviarán un código de confirmación para validar la cuenta.

Cuando te pidan el código que habrás recibido por SMS, escríbelo y haz clic en Verify. Si no lo has recibido, puedes poner a prueba tu inglés en Call me with a code 😀

¡Todo listo! Ya podemos crear la cartera. Let’s get started.

2. Cómo añadir valores a la lista de la compra

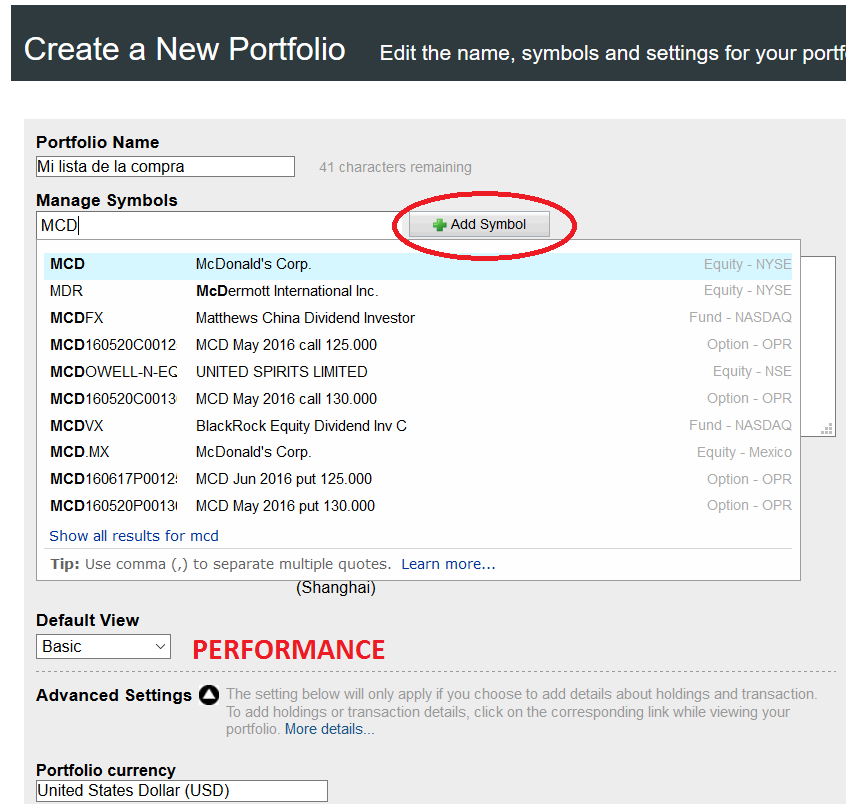

Desde la página principal de Yahoo Finance, haz clic en My Portfolio, en el menú lateral izquierdo.

Como no tendrás ninguna cartera creada, llegarás directamente a la creación de tu primera cartera. Ponle el nombre que te apetezca y añade las empresas que quieras en Add Symbol. Podrás buscar por nombre (McDonald’s) o por ticker (MCD). Yo he añadido McDonald’s, Coca-Cola e Inditex. Más abajo, en Default View, elige Performance.

¡Hecho! Ya tienes tu lista de la compra, las empresas que te gustaría comprar cuando se pongan a un precio atractivo.

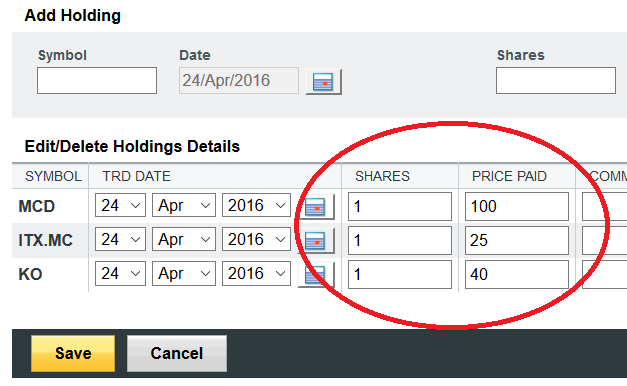

Sin embargo, la zona que te indico con el círculo rojo en la imagen siguiente está vacía y esa es precisamente la parte interesante. Aquí Yahoo Finance te indicará a qué distancia están estas empresas del precio al que quieres adquirirlas, pero antes tendrás que decirle a qué precio te gustaría comprar. Para ello, haz clic en Add/edit holdings.

Una vez dentro de este menú, pon «1» en el apartado Shares (acciones) de todas las empresas y, en Price paid, indica el precio al que te gustaría comprar.

Como de momento se trata solo de un ejercicio de vigilancia, personalmente no hago una valoración concienzuda de las empresas para establecer un precio objetivo. Simplemente miro el beneficio por acción de los últimos años, el ritmo de crecimiento, la deuda neta de la empresa y con estos datos establezco un precio provisional a partir de un PER razonable, no muy superior a 20 en el caso más generoso. Más adelante, si la empresa se pone a tiro, haré el análisis detallado para determinar si realmente vale la pena comprar o si hay algún detalle que sugiera que quedarse al margen es la mejor opción.

Finalmente, haz clic en Save.

¡Ya lo tienes! El método de la lista de la compra ya está listo con las empresas que te gustan y al precio al que las comprarías. ¿Y ahora qué?

3. Control periódico

Para aplicar el método de la lista de la compra, ahora solo tendrás que entrar de vez en cuando en Yahoo Finance y mirar la columna «% gain». Esos porcentajes, que indicarían cuánto habrías ganado si realmente hubieses comprado las empresas al precio que indicaste, ahora te indican la diferencia respecto al precio que quieres pagar en tiempo real.

En este ejemplo, las empresas de la lista están entre un 11% y un 25% más caras del precio que yo querría pagar. He tardado 2 segundos en comprobarlo, así que ya me puedo ir a tomar un café con mis amigos. El día que vea que en esta columna hay números rojos en la línea de McDonald’s que indican «-20%», puede que haya una oportunidad en el mercado.

Entonces, y solo entonces, analizaré de cabo a rabo la empresa para ver cuál es realmente su precio objetivo y si el mercado me está ofreciendo un descuento jugoso. Si es así, no dudaré en ser accionista de esta fantástica empresa. Hasta entonces, seguiré al acecho 😀

La mayoría de acciones están sobrevaloradas la mayoría del tiempo

Cuando tu lista de la compra empiece a tener un número considerable de acciones, te darás cuenta de que todas o casi todas estás sobrevaloradas si el precio objetivo que has marcado es conservador. En efecto, la mayoría de acciones están sobrevaloradas la mayoría del tiempo. Las verdaderas oportunidades en el mercado de valores escasean y se dan solo de vez en cuando.

El value investing no tiene nada que ver con el tiburón de las finanzas de las películas que se pasa todo el día chillando «¡Compra esto! ¡Vende aquello!» al teléfono. Ese es el estilo de inversión del chivatazo, del pelotazo, del casino y del «a ver si me forro en dos días». Las películas que transmiten esa tensión con tanta acción triunfan en la cartelera, pero tu bolsillo te agradecerá que te alejes de ese mundo.

Sé paciente y echa un vistazo a tu lista de la compra un par de veces al mes para controlar por dónde van los tiros. Mientras el mercado esté caro, sigue con tu vida y no inviertas, pero no dejes de aprender. Cuando veas que el mercado cae fuertemente, controla más de cerca las empresas que te gustan y empieza a hacer análisis más profundos. Y solo cuando veas una ganga, saca la cartera y compra.

Mi última inversión fue Priceline en febrero pero la descubrí cuatro meses antes y la tuve todo ese tiempo en mi lista de la compra. En el caso de Inditex, llevo acechándola cuatro años y puede que me queden otros cuatro hasta que finalmente se ponga a tiro. En 2015 no compré nuevas empresas, solo hice ajustes en mis posiciones y realicé aportaciones mensuales a mi cartera de índices, donde invierto exactamente como te expliqué el lunes pasado. ¿Por qué no invertí en más empresas? Porque no vi ninguna oportunidad, simple y llanamente.

La inversión tiene más de observación que de acción. Además de aprender a invertir, aprende a ser paciente. Tus resultados serán muchísimo mejores. Garantizado.

¡Hasta la semana que viene!

Los números y las operaciones matemáticas complejas me tiran bastante para atrás, de hecho jamás pensé poder estar suscrito a un blog de este tipo. Pero quiero animarte a que sigas en esta línea ya que hasta para alguien tan torpe como yo, resulta todo muy llano y comprensible.

¡Muchas gracias, Juan Carlos! Me alegro muchísimo de que sea asequible, ese es mi objetivo 🙂

De verdad que eres un genio! Maravillosa explicación. Creo que a todos la bolsa de valores parece algo mítico e inalcanzable pero tus post nos demuestran lo contrario. Gracias por desmitificarlo.

¡Gracias, Ginner!

Hola Antonio:

Gracias por el post. Es muy didáctico. Estoy totalmente de acuerdo con los comentarios anteriores, explicas muy bien y de forma llana de qué va todo esto de invertir a los que somos principiantes.

Que tengas una buena tarde.

Cristina

¡Muchas gracias! La semana que viene toca contabilidad, la segunda parte de la cuenta de pérdidas y ganancias… espero que se os haga ameno también 😀

Hola Antonio,

Como siempre, muy buen artículo.

Siguiedo el consejo que diste hace un par de semanas, he elegido una serie de empresas, que he añadido a la lista de la compra. SIn embargo, no estoy muy seguro de como calcular el precio objetivo o precio al que sería bueno comprar, ni siquiera despues de releer el artículo sobre el PER. Entiendo que más adelante habrá que hacer un analisis más detallado, pero de momento, aunque solo sea para rellenar el campo de ´price paid´

Podrías poner un ejemplo, por favor? (Sacyr o Ferrovial serían interesantes, XD)

Muchas gracias

¡Hola, Javier!

Muchas gracias por tu pregunta, ver por dónde van las dudas me resulta muy útil para orientar los futuros artículos 🙂

Antes de ir a Sacyr y a Ferrovial, un ejemplo más sencillo, Google.

En 2013, 2014 y 2015 ganó 19,1, 21 y 22,8 dólares por acción respectivamente. Como crece a buen ritmo, le asigno un PER 20 al beneficio del último ejercicio, para ser algo más generoso por aquello del crecimiento futuro, pero sin exagerar. 22,8 dólares x 20 = 456 dólares.

Además, como Google no tiene deuda neta (en este artículo puedes ver a qué me refiero) sino que tiene tesorería de sobra para pagar la deuda, concretamente 85 dólares por acción. ¿Qué prefieres, que te venda unos zapatos por 110€ o que te venda los mismos zapatos y un billete de 10€ por 120€? Realmente es lo mismo, ¿no? Pues como cada acción de Google lleva aparejados 85 dólares, a los 456 de antes le sumamos 85: 541 dólares. Apuntamos 550 dólares en la lista de la compra y, si Google se pone a ese precio (ahora está en 700) la analizaremos con más detalle.

Si te apetece hacer deberes, aunque no he hablado de ello todavía en el blog, puedes buscar el flujo de caja libre de Google, que es superior a sus beneficios contables. Dicho de otro modo, le entra más dinero en la cuenta bancaria de lo que dice su cuenta de resultados. Por esto en realidad se podría hacer una valoración algo más generosa pero vamos, no te calientes la cabeza con esto todavía si te parece complicado. Con el párrafo anterior ya hay para ir empezando 🙂

En el caso de Sacyr y de Ferrovial, lo que ocurre es justo lo contrario que con Google, tienen mucha deuda neta (además de beneficios inestables). Uso Sacyr como ejemplo:

Beneficios en 2013, 2014 y 2015 (por acción): -0,96€, 0,06€ y 0,72€. Los dos años anteriores tuvo pérdidas todavía mayores a las de 2013. Dejemos de lado el tema de las pérdidas, supongamos que la empresa a partir de ahora va a ir bien y va a ganar unos 0,30€ por acción cada año. Visto que la empresa puede entrar en pérdidas de nuevo rápidamente cuando la cosa se tuerza un poco, voy a ser más exigente que con Google: un PER 10. Esto nos llevaría a pagar 3€ por acción. ¿Dónde está el truco entonces? ¿Por qué no comprar ahora, que cotiza a 2€?

El truco es su deuda: cada acción de la empresa lleva aparejada una deuda neta de 12€. Y la deuda hay que devolverla antes o después… con el beneficio que genera la propia acción. ¿Cuánto se tardaría en devolver 12€ si cada año generas 0,30€? Demasiado tiempo para mi gusto 😀

Además, si analizas el ratio corriente de la empresa (también lo puedes mirar en el enlace de arriba), verás que este año va a necesitar unos 3.000 milloncejos de nada para tapar agujeros. La empresa va a tener que vender lo que no está en los escritos, o bien reestructurar su deuda para aplazar el pago. Cuando hay mucha deuda de por medio, todo se vuelve muy complicado. Con la de empresas que cotizan, mejor huir de estas 🙂

¡Espero que te haya aclarado algo! Si tienes dudas, ¡aquí estoy!

Saludos Antonio.

Como mi inglés es muy limitado he seguido tus indicaciones en yahoo finanzas España y te ofrece el mismo servicio pero en español. Solo quería mencionarlo por si le interesa a alguien en mi misma situación.

¡Tienes razón! Mira que intenté encontrar la manera de ponerlo en español para las capturas de pantalla y no lo conseguí…

Ahora lo he vuelto a intentar y, efectivamente, se puede hacer desde . Voy a poner una nota en el artículo. ¡Gracias!

Hola Antonio!

Llegué a tu blog gracias a Ángel de Viviralmáximo.

Muy buen artículo, de gran utilidad, yo estoy comenzando con esto de la bolsa y va a ser de bastante utilidad esta información que muestras acá.

Saludos y Éxitos

¡Gracias, Osmer, y bienvenido! 🙂

Excelente artículo!!!! Muchas gracias por compartir tanta información.