Ya hace cuatro meses que apunté en la lista hacer el análisis de Ence tras la consulta de un lector. ¡El tiempo vuela! Y la cotización parece que también, ya que en este tiempo ha pasado de 1,85 euros a 2,50 euros. Pese a este repunte, la cotización lleva un tiempo cayendo desde los 3,50 euros. ¿Será un buen momento para comprar ahora, finales de febrero de 2017?

Echemos un vistazo a algunos puntos básicos de de Ence para ver si sus acciones pueden resultar interesantes o para entender por qué el mercado ya no paga esos tres euros y medio por acción.

El negocio de Ence

Ence no se dedica a un negocio, sino a dos. Por un lado, la producción de celulosa y, por otro, la generación de energía. La producción de celulosa supone el 80% del EBITDA de Ence, frente al 20% de la energía. Entremos en detalle.

Celulosa

A Ence le gusta fardar de que es el líder europeo en producción de celulosa de eucalipto. ¿Esto es un punto a favor? En realidad no, puesto que el tamaño es poco relevante en la producción de materias primas y lo que importa es el coste de producción.

Si cae el precio de la celulosa y Ence no cubre costes con los nuevos precios baratos, estará fuera del mercado independientemente de su tamaño. Así que la pregunta está clara: ¿Es Ence capaz de producir celulosa barata para obtener beneficios incluso cuando cae el precio?

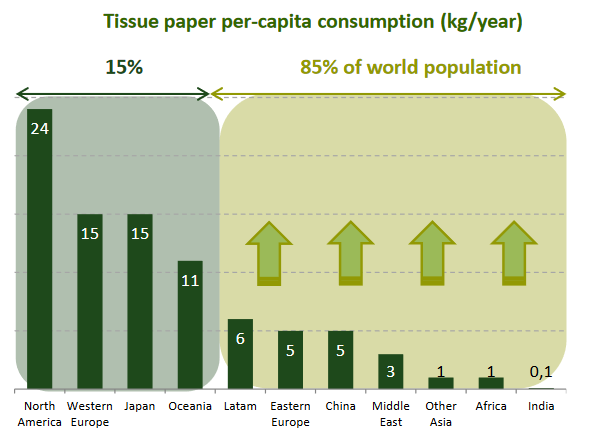

¿Y qué podemos esperar del futuro? Ence dice que los países emergentes aumentarán su consumo de celulosa, lo que debería ser positivo para sostener el precio. Este es el gráfico de su última presentación corporativa.

Pero, como dice el Tao de Warren Buffett, «no le preguntes a un peluquero si necesitas un corte de pelo». ¿Qué otra cosa le iba a decir Ence a aquellos ante los que tiene que defender su negocio? Es cierto que los países emergentes aumentan su consumo, pero Ence no menciona que sus principales clientes, los países avanzados, cada vez consumen menos.

Energía

Pasemos ahora a ese otro negocio de Ence, la producción de energía con biomasa forestal. Tiene una capacidad instalada (traducción: la energía que es capaz de generar) de 0,22 GW. ¿Eso es mucho o poco? Los máximos consumidos en España este invierno han sido de 45 GW, así que no se puede considerar que Ence sea una empresa relevante en la producción eléctrica.

Eso sí, según la empresa se trata de «la mejor energía renovable» y cuenta con mil bondades pero… a la demanda le da igual. ¿Sabes qué central eléctrica ha producido la energía que tu pantalla está consumiendo ahora para leer este artículo? ¿Sabes si la energía que estás recibiendo es eólica, solar, nuclear, etc.? El consumidor quiere pagar lo menos posible, lo demás le importa poco.

En este sentido, la energía se parece a las materias primas. Por eso no verás muchos famosos en los anuncios de energía eléctrica. Los verás anunciando zapatillas, coches, perfumes… pero no energía, ni manzanas, ni harina. Pocos pagarían más por calabazas anunciadas por Rafa Nadal.

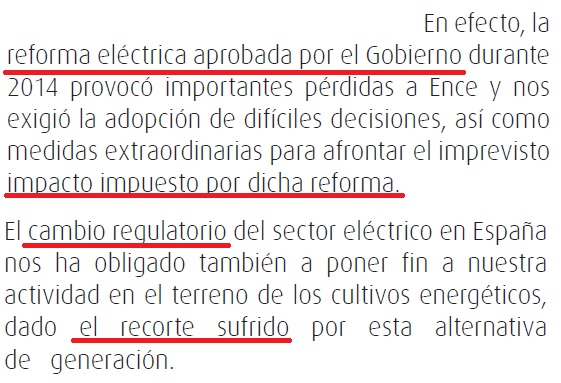

¿Esto es un punto en contra de Ence? Una vez más, no. Lo que realmente importa, al igual que en el caso de la celulosa, es el coste de producción. ¿Es Ence capaz de producir energía barata para obtener beneficios incluso cuando cae el precio? No me ha dado tiempo a estudiarlo a fondo pero quizá no sea necesario. Aquí nos lo aclara el Presidente en su última carta a los inversores:

Pues parece que, sin la ayuda de la subvención de turno, Ence no es capaz de competir con holgura en el mercado energético. ¿Invertirías en un negocio cuya supervivencia depende de las ayudas que el Gobierno concede y retira según le parece?

¿Qué dice la cuenta de resultados?

El análisis de la cuenta de pérdidas y ganancias es un paso obligatorio en cualquier decisión de inversión. ¿Serán los resultados de Ence estables y predecibles? Visto el panorama anterior, ya te puedes hacer una idea.

Ventas

La evolución de las ventas de Ence no indica nada bueno, sobran las palabras (cifras en miles de euros):

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | |

| Ventas | 829.455 | 820.190 | 802.278 | 872.781 | 694.033 | 668.227 |

¿Tendrá esto que ver con que los clientes de Ence, los países avanzados, cada vez consumen menos celulosa? Porque el precio estos años ha aguantado el tipo, incluso ha aumentado medido en euros:

Gastos

En los gastos operativos de Ence no he encontrado nada destacable exceptuando una inestabilidad similar a la de las ventas, pero lo gordo llega en los gastos financieros:

El resultado de explotación de 2015 es muy decente, 133 millones para unas ventas de 662 millones pero… ¡los gastos financieros se comen la mitad del beneficio! La nota 12 de sus cuentas anuales consolidadas indica que 23 de estos millones son extraordinarios por refinanciar deuda pero, en cualquier caso, estos gastos no son moco de pavo.

Beneficios

No se me ocurre ningún beneficio por acción más inestable que el de Ence. La media de los ocho últimos años es de 0,07 euros por acción pero fíjate en qué diferencias hay de un año a otro. ¿Te ves capaz de predecir razonablemente el beneficio de los próximos 10 años?

| 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

| 0,03 | -0,88 | 0,27 | 0,16 | 0,17 | 0,02 | -0,56 | 0,20 |

¿Qué dice el balance?

Visto lo visto, del balance ya interesa solo una cosa: la rentabilidad sobre el patrimonio. Pasando por alto la nada despreciable deuda de la empresa (aunque controlada, seamos justos), si por lo menos la rentabilidad sobre el patrimonio neto de Ence fuese decente, sabríamos que la empresa tiene oportunidad de reinvertir los beneficios para, a largo plazo, ganar cada vez más dinero.

Pero tampoco se da el caso. Resulta que el ROE de Ence de los últimos 6 ejercicios es cercano a cero patatero. ¿Y si hacemos como que 2014, cuando perdió el beneficio de varios años, no existiese? Eso sí que es generosidad, ¿eh? Pues ni por esas. El ROE ascendería a un muy modesto 5,9%.

Además, teniendo en cuenta que la empresa distribuye dividendos generosos, no va a poder reinvertir mucho dinero para crecer (más sobre la reinversión y el crecimiento aquí).

Llegamos a la valoración…

Pese a que mi investigación no ha sido exhaustiva, los datos recopilados sobran para establecer el precio objetivo de Ence. En resumen, tenemos:

- Una empresa en dos sectores chungos: materias primas y energía. En ninguno de los dos parece ser un productor especialmente competitivo, que es lo que me interesaría para dormir tranquilo.

- Cada vez vende menos y no es culpa de los precios internacionales de la celulosa.

- Tiene unos gastos financieros que se comen buena parte del beneficio.

- No le saca una gran rentabilidad a sus inversiones y su tasa de distribución es generosa, así que no puede crecer significativamente.

Por si fuera poco:

¿Sabes cuánto pagan los bonos de Ence? Aquí lo tienes:

Nada menos que un jugoso 5,37% al año. Nada mal, ¿eh? Ten en cuenta que estamos hablando de renta fija «senior», que es la de más calidad. Si la empresa tiene problemas y entra en concurso de acreedores, los primeros que cobran son los tíos que tengan estos bonos. Después van los demás bonistas, después van los preferentistas y, por último… tú y yo, los accionistas pringados.

Ahora que sabes cuánto cobran los tenedores de bonos de máxima calidad… ¿Cuánto le exigirías a las acciones de Ence? Espero que bastante más de ese 5,37%.

Habiendo en el mercado otras muchas empresas más sencillas de entender y más predecibles que Ence, no compraría sus acciones salvo que los precios fueran muy ridículos. Si, pese a todo, alguien muy interesado me pidiese opinión, le diría que no exija menos de un 10% de rentabilidad que, con un BPA de 0,20 euros al año (está por ver que Ence sea capaz de generarlo), implicaría no pagar más de 2 euros por acción.

¿Cuánto pagarías tú?

Estimado Antonio

Fui yo el que te hizo la consulta sobre Ence, en pocas palabras lo has clavado.

Estuve haciendo seguimiento a la empresa durante algunos meses, miré la cuenta de resultados de varios años pero entre tanta maraña de información me resultaba difícil obtener la imagen global.

Me llamó la atención lo mismo que a ti, los gastos financieros.

Luego está el tema de las noticias, como sabes la mayoría de las noticias y artículos publicados por los medios no son exhaustivos, e incluso se puede deducir que cuando una empresa saca varias noticias buenas durante varios meses seguidos…es que está realmente jodida, mírese el caso OHL, Popular… entre otros. Los muy espabilados han visto venir el marrón de lejos y han sacado el queso para atrapar a los pringados, a los que luego les explota la bomba en la cara.

No tengo una gran formación financiera, pero intento leer toda la información y apuntes de la cuenta de resultados y aplicar el mismo sentido común que utilizaría para invertir en la floristería de abajo de mi casa.

Gracias por atender a mi consulta y dedicarle tiempo al tema

Me encanta tu blog, no se si has leído el Inversor Inteligente pero se ve que tienes sentido común

Rock on! Saludos

Justo te iba a escribir cuando he visto que has escrito el comentario 😀 ¡El sentido común es más importante que la formación financiera! Muchas gracias por pasarte, me alegro de que te haya aportado algo el artículo 🙂

ha pasao un año justo desde vuestros comentarios.

La accion se ha duplicado (de 2’50 a 5’48) y los beneficios han crecido un 139% en solo un año. Luego no fue mal negocio haber comprado acciones hace justo un año

¡Hola, Antonio!

Gracias por el apunte. Ence ha sido un buen negocio, pero hay que mirar qué hay detrás. Como dice Greenblatt, «aunque entrar en un almacén de dinamita con una cerilla encendida pueda salir bien, sigue siendo de idiotas».

No se trata solo de invertir en lo que sube (casi todo sube en mercados alcistas), sino en aquello que sube con buenas razones detrás para que, cuando llegue la época de vacas flacas, estemos protegidos.

En el caso de Ence, ¿por qué ha subido el beneficio? ¿La gestión ha sido mejor? ¿Ha reducido su deuda? ¿Tiene ahora mejor imagen de marca o productos patentados/diferenciados con los que afianzar resultados superiores? ¿O ha sido simplemente la revalorización de la materia prima?

En caso de haber sido esta última causa, ¿hay factores fundamentales que apunten a que los precios actuales de la celulosa se mantendrán o pueden caer el año que viene y estaremos en las mismas?

Precisamente por la capacidad de cada inversor para leer el trasfondo, no hay inversiones correctas o incorrectas para todo el mundo. Amazon se ha revalorizado mucho en los últimos años pero solo ha sido una inversión correcta para aquellos que entendieron bien la empresa y el sector. Los demás simplemente cometieron una temeridad que esta vez les ha salido bien.

Dejar escapar buenas oportunidades por falta de comprensión es de buen inversor. Siempre hay empresas que se revalorizarán igual o más que esas oportunidades perdidas y cuya compra sí podemos entender y razonar. Lógicamente, estas empresas varían según el círculo de competencia de cada inversor.

¡Un saludo!

Hola a todos,

me parece muy interesante A TORO PASADO.. ver e intentar comprender como algo puede variar tanto. Gracias Antonio por tu análisis del que tu mismo reconoces que no fué hecho a fondo dada la mala pinta de pilares fundamentales. Sin ser un experto, aplicando el sentido común a los datos que aportaste, todo parecia indicar que era mejor alejarse.

No obstante.. por aprender, que se escapa para que hoy esté en 8,27€ máximos absolutos de todos los tiempos y haya protagonizado un rally propio de empresas de otros sectores y por desgracia paises?. El simple aumento del precio de la celulosa le ha llevado ahí? no lo creo.

Compruebo viendo sus balances de los 10 últimos años que 2014 debió ser un año horrible para la empresa.Bajaron mucho sus ingresos brutos y creo que eso hizo que su ebitda pasase a ser negativo. Ese año apenas pagó intereses por la deuda supongo que negociando un aplazamiento de la misma y quizá eso interfirió en tu análisis de 2016 ya que ahí ya pudo hacer frente a conpromisos presentes y pasados temporales (ahora claro, en su día a saber que batalla se libró).

Y su negocio de energia? Parece prometedor.

Con esto quiero contribuir insisto A TORO PASADO y alimentar un debate para ver donde pudo haber un error, escaparse una información de mucho peso y asi aprender todos. Saludos.

¡Hola, Miguel!

Si evitas una empresa porque no lo ves claro y esta después sube, no has cometido un error. Es más, has acertado. Invertir en una empresa sin conocer a ciencia cierta que estás comprando calidad es un error, pase lo que pase después:

En un mercado alcista, suben las empresas buenas y las malas así que analizar el precio no indica si la decisión fue acertada o equivocada. Para distinguir el grano de la paja, creo que las preguntas del comentario anterior siguen vigentes:

¿Ence ha subido porque sus productos ahora sean mejores? No.

¿Quizá ahora la empresa tiene menos deuda que antes? Algo menos.

¿La empresa está produciendo más que antes? No, de hecho sigue produciendo menos: 957kT en 2017 frente a los 1249kT de 2012. No es de extrañar, visto que la empresa sigue sin poder reinvertir capital a tasas de crecimiento elevadas.

¿Ha conseguido reducir su precio de producción? No, cada tonelada producida le cuesta lo mismo que hace unos años.

Añado otra pregunta, la misma que tú planteas: ¿El simple aumento del precio de la celulosa la ha llevado aquí? El precio está más alto que nunca: https://fred.stlouisfed.org/series/WPU0911

Con la humildad del que no es experto en este sector, me parece que Ence sube con el aumento de la marea (precio de la celulosa), no porque la empresa lo esté haciendo mejor. No produce más, ni más barato, ni tiene productos mejores.

Y con estos vientos favorables, el BPA del último año fueron 0,20 euros. ¿Cuánto pagarías por ese beneficio anual en una empresa sin ventajas competitivas? Yo directamente no pago nada, prefiero invertir en otro sitio. Al que quiera meterse en Ence o en cualquier otra productora de materias primas, le seguiría recomendando una tasa de descuento de no menos del 10%.

¿Existe el riesgo de «perder» oportunidades? Por supuestísimo que sí, pero no buscamos todas las oportunidades. Hay miles y miles de empresas cotizando en el mercado, y la mayoría sube en los años de bonanza. No busco las que vayan a subir más porque no soy capaz de predecir la locura del mercado. Lo que sí sé es que el mercado acabará dando precios justos a las buenas empresas infravaloradas, que revalorizan mis ahorros a largo plazo al mismo tiempo que me permiten dormir tranquilo.

Ahora mismo tengo en cartera Apple, Google, Inditex y Priceline. Si mañana entramos en crisis, sé que las cuatro empresas seguirán generando beneficios e incluso creciendo. De Ence no puedo decir lo mismo, así que prefiero evitarla. ¿Este año ha subido más que mi selección? No pasa nada, ya veremos qué ocurre tras un ciclo económico completo. Y si Ence acaba ganando también a 5-10 años vista, sigue sin pasar nada porque mi objetivo no es invertir en lo más rentable, si no en lo más rentable dentro del segmento de calidad 🙂